Síntesis del artículo

El modelo 309 es una declaración no periódica de autoliquidación de impuestos. Si te preguntas el modelo 309 para qué sirve, su objetivo principal es ingresar a Hacienda el IVA de operaciones puntuales, como compras intracomunitarias, realizado por sujetos que habitualmente no están obligados a presentar declaraciones trimestrales de IVA.

Roger Dobaño · CEO de Quipu

En el siguiente artículo ahondaremos en un modelo de IVA que no es de los más populares. Hoy te contaremos exactamente para qué sirve modelo 309 y además aprenderás:

Si ya conocéis el modelo y lo que necesitáis es rellenarlo, os recomendamos leer el artículo que hemos preparado sobre cómo rellenar el modelo 309 paso a paso.

¿Qué es y para qué sirve el modelo 309 de IVA?

El 309 es un modelo de declaraciones no periódicas de IVA. Es decir, que lo primero que debes comprender es que, a pesar de ser un modelo de autoliquidación de IVA, tiene poco que ver con el modelo 303 o con el modelo 390, dos de los que ya conocerás de sobre y de los que en Quipu ya te hemos hablado largo y tendido.

¿Y qué significa exactamente que la declaración del modelo 309 no sea periódica? Pues que no es un documento que haya que presentar todos los trimestres, sino únicamente aquellos en los que hayas desarrollado una actividad que sí que conlleve dicha presentación. Eso sí, no te preocupes, solo vas a tener que rellenarlo por dos motivos, por lo que la cosa no tiene ninguna pérdida:

- El primero de los casos afecta a la compra de un medio de transporte nuevo dentro de la Comunidad Europea. Con el modelo 309 se ingresa el IVA de dicha compra a las arcas del Estado.

- El segundo afecta a un horizonte algo mayor, y es que el modelo 309 sirve para abonar el IVA si eres un sujeto pasivo que ha realizado compras intracomunitarias de bienes nuevos, que ha entregado bienes de inversión inmobiliaria o que ha entregado bienes y ha prestado servicios en procedimientos judiciales de ejecución forzosa.

Quién está obligado a presentar el modelo 309 de IVA

¿Cómo operar con la Unión Europea?

📹 Vídeo explicativo: Si debes presentar el modelo 309 debido a adquisiciones intracomunitarias, es fundamental que entiendas cómo registrarte correctamente en el ROI para evitar recargos de IVA innecesarios.

El modelo 309 está pensado para todos aquellos sujetos con actividad comercial que habitualmente no suelen tener el imperativo de tributar el IVA. Sin embargo, el hecho de realizar sus operaciones fuera de nuestras fronteras hace que sí que deban ‘pasar por caja’, aunque únicamente de forma puntual en caso de llevar a cabo una operación de esta tipología.

❗️ DATO CLAVE: Todo aquel autónomo que no esté obligado a rellenar el modelo 303 de forma trimestral para presentar el IVA, y que esté en régimen de recargo de equivalencia, tendrá que presentar el modelo 309 tras realizar una compra intracomunitaria.

Tal y como hemos mencionado en el apartado anterior, los primeros que están obligados a presentar el modelo 309 del IVA son los sujetos pasivos que hayan llevado a cabo una de estas actividades:

- Compras intracomunitarias.

- Operaciones con inversión del sujeto pasivo.

- Transmisión de inmuebles renunciando a la exención.

También lo están los agricultores en Régimen de Agricultura, Ganadería y Pesca, así como las personas jurídicas que no sean empresas, como puede ser una fundación benéfica. Por último, también deben completarlo los empresarios sin derecho a IVA deducible.

En cualquiera de estos casos, en los que ninguno de ellos tributa sus impuestos trimestralmente mediante el modelo 303, los implicados en las compras intracomunitarias deben rellenar el modelo 309 para abonar los impuestos pertinentes derivados de la actividad que hayan llevado a cabo.

El recargo de equivalencia y el modelo 309

Una de las dudas más frecuentes recae sobre los comerciantes minoristas acogidos al régimen especial del recargo de equivalencia. Como norma general, estos autónomos no están obligados a presentar liquidaciones periódicas de IVA. Sin embargo, si realizan adquisiciones intracomunitarias (por ejemplo, compras de mercancía a proveedores de otros países de la Unión Europea), están obligados a presentar el modelo 309 para autoliquidar el IVA y el recargo de equivalencia correspondientes a dichas operaciones puntuales.

Si tu caso está entre los descritos anteriormente necesitarás saber cuándo presentar el modelo 309 del IVA y, sobre todo, cómo hacerlo para no estar incurriendo en ningún tipo de falta.

Plazos de presentación del modelo 309 de IVA

Calendario fiscal y plazos de presentación

📹 Vídeo explicativo: Aunque el modelo 309 es una autoliquidación no periódica, sus plazos de presentación habituales siguen el ciclo de los trimestres fiscales. Descubre cómo organizarte este año.

El modelo 309 es una autoliquidación no periódica que, en los supuestos generales, se presenta en el caso que en ese trimestre concreto se haya desarrollado algún tipo de actividad que obligue a hacerlo (tienes las actividades en el apartado anterior). Para no tener que hacerlo tras cada compra intracomunitaria, ya nos llevaría al caos, el modelo 309 funciona de forma similar al 303 en el apartado de tiempos.

Si lo has presentado en alguna ocasión sabrás que tienes varios días después de cada trimestre para presentar la documentación pertinente, ¿verdad? Si no los has presentado nunca, te explicamos los plazos:

- Si has hecho alguna compra intracomunitaria durante el primer trimestre del año, deberás presentarlo entre los días 1 y 20 de abril del año en curso.

- En caso de haberla hecho durante el segundo trimestre, entre los meses de abril y julio , podrás hacerlo entre el 1 y el 20 de julio.

- Si la operación se desarrolló entre los meses de julio y octubre, es decir, el tercer trimestre deberá efectuarse entre el 1 y el 20 de octubre.

- Y en el caso de que dicha compra europea se haya llevado a cabo en el último tramo del año, en el cuarto trimestre, tendrás algo más de tiempo. La Administración tiene en cuenta los festivos navideños, así que podrás presentar el modelo 309 de IVA entre los días 1 y 30 de enero del año siguiente.

Sin embargo, solo en los supuestos generales se aplican los plazos trimestrales de forma automática. Existen excepciones importantes en las que la presentación no se rige por el trimestre finalizado:

- Adquisición intracomunitaria de un medio de transporte nuevo: el modelo debe presentarse dentro de los 30 días naturales siguientes a la realización de la operación y siempre antes de la matriculación definitiva, debiendo presentar un modelo 309 por cada medio de transporte adquirido.

- Procedimientos judiciales o administrativos de ejecución forzosa: el plazo de presentación es de un mes desde el pago del importe de la adjudicación, y no puede presentarse antes de la emisión de la factura.

Formas de presentación del modelo 309

Para presentar este impuesto correctamente, la Agencia Tributaria establece vías muy específicas. Actualmente, el modelo 309 se debe presentar de forma telemática a través de la Sede Electrónica de la AEAT. Para ello, es indispensable contar con un certificado digital, DNI electrónico o estar registrado en el sistema Cl@ve PIN. Aunque en el pasado existían alternativas en papel, la vía online es la modalidad principal y obligatoria para la mayoría de obligados tributarios hoy en día.

En realidad, aunque se trata de un elemento poco común de la Administración, los plazos del modelo 309 del IVA hacen que resulte bastante cómodo de cumplimentar y entregar a tiempo.

Eso sí, conviene tener muy en cuenta en todo momento cuándo se desarrolla una actividad que implique la obligatoriedad de su cumplimentación, ya que si se trata de algo muy puntual es muy sencillo que se te termine pasando.

Normativa aplicable al Modelo 309

El marco legal que regula este documento se rige principalmente por la Ley 37/1992, del Impuesto sobre el Valor Añadido, y por el posterior desarrollo del Reglamento del Impuesto sobre el Valor Añadido (aprobado por el Real Decreto 1624/1992).

De manera más específica, las particularidades, plazos de presentación, lugar de pago y todos los detalles formales correspondientes a la liquidación de este impuesto no periódico se recogen en la Orden Ministerial vigente que aprueba expresamente el Modelo 309 de declaración-liquidación.

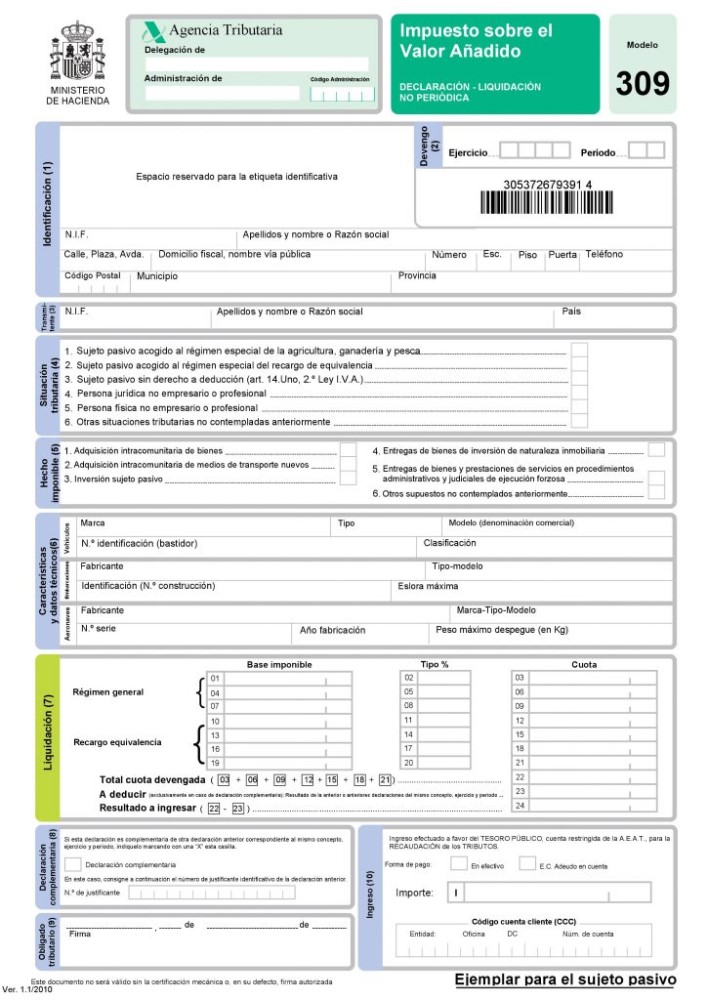

Estructura y apartados clave del modelo

A nivel de estructura, el documento cuenta con secciones fundamentales que debes conocer antes de enfrentarte a él. Destacan el apartado de Devengo (donde se indica el ejercicio y si corresponde a un trimestre concreto o a una operación puntual), la identificación del Transmitente (los datos del proveedor europeo o la contraparte), el Hecho imponible (el motivo tributario exacto por el que se presenta el impuesto) y la Liquidación (donde se introducen las bases imponibles y se calculan las cuotas de IVA a ingresar).

Ejemplo práctico de presentación del modelo 309

Ahora bien, como sabemos que no siempre resulta sencillo rellenar un modelo como el 309, sobre todo si es por primera vez, el equipo de Quipu te ha preparado un paso a paso para que te resulte lo más sencillo posible.

Preguntas frecuentes

¿Diferencia entre modelo 303 y 309?

El modelo 303 es la declaración trimestral periódica habitual para autónomos y pymes que liquidan IVA de manera recurrente. El modelo 309 es no periódico y solo lo presentan de forma puntual quienes no están obligados a hacer el 303 (como comerciantes en recargo de equivalencia) cuando realizan operaciones específicas.

¿Quién tiene que hacer el modelo 309?

Debe presentarlo cualquier sujeto que habitualmente no declara IVA. Esto aplica a minoristas en recargo de equivalencia, agricultores, fundaciones o particulares cuando realizan compras intracomunitarias, inversión del sujeto pasivo o compra de vehículos nuevos en la UE.

¿Para qué se utiliza el modelo 309 del IVA?

Se utiliza para ingresar a Hacienda el IVA de operaciones puntuales (como compras en otros países de la Unión Europea) realizadas por personas o entidades que normalmente no están obligadas a presentar declaraciones trimestrales de IVA.