¿Eres autónomo? Si has respondido sí a esta pregunta, es probable que alguna vez hayas oído hablar de la inversión del sujeto pasivo (ISP), pero ¿sabes realmente lo que es?

En esta entrada de nuestro blog te contamos todo lo que necesitas saber sobre este tipo de operación: qué es, cómo funciona, cuáles son las infracciones más comunes en este tipo de operaciones y qué efectos tiene sobre la declaración del IVA.

En resumen, en este artículo aprenderás:

- ¿Qué es la inversión del sujeto pasivo?

- Ejemplo de inversión sujeto pasivo

- ¿Cómo se produce la inversión del sujeto pasivo?

- ¿Cómo funciona la inversión del sujeto pasivo en el IVA?

- Infracciones comunes en operaciones con inversión de sujeto pasivo

- Declaración del IVA en inversión del sujeto pasivo

¿Qué es la inversión del sujeto pasivo?

La inversión del sujeto pasivo es una situación en la que tú (como persona física o jurídica) no debes pagar el IVA, sino que es el consumidor el encargado de abonar este impuesto. En otras palabras, se produce una inversión del sujeto pasivo cuando en la factura que emites, no especificas ni el tipo de IVA, ni el importe, puesto que son los destinatarios de la misma quienes se encargan de ello.

Es cierto que no se trata de un caso que ocurra con frecuencia. No obstante, es conveniente que por lo menos sepas de qué se trata y cuáles son los errores más frecuentes que se suele cometer a la hora de emitir o recibir facturas con inversión del sujeto pasivo.

Ejemplo de inversión sujeto pasivo

Para asegurarnos de que ha quedado claro, vamos a ilustrar la inversión de sujeto pasivo con un ejemplo:

Imagínate que un promotor encarga la construcción de un edificio que va a ser destinado exclusivamente al alquiler de viviendas. Ahora bien, el constructor no se va a encargar de la instalación eléctrica, sino que la va a subcontratar a un equipo de electricistas. En este caso, los electricistas emitirán una factura sin IVA al constructor y el constructor hará lo mismo con el promotor.

En este ejemplo, el constructor se deduce y repercute el IVA, pero es el promotor quien lo tiene que ingresar a Hacienda. No obstante, si el edificio se destinara a la venta de viviendas, locales y al alquiler de locales comerciales, el promotor también podría deducirse y repercutir el IVA.

🔗 Ampliar información: Aquí puedes leer más sobre Sujeto pasivo en el IVA: ¿qué es y cómo funciona?

¿Cómo se produce la inversión del sujeto pasivo?

Son varias las situaciones en las que el sujeto pasivo del IVA no es la persona física o jurídica que emite la factura, sino el cliente. A continuación, te indicamos cuáles son las más comunes:

- Operaciones realizadas por personas o entidades que no estén establecidas en el territorio en el que se aplica el impuesto.

- Determinadas entregas de los siguientes artículos: plata, platino y paladio, teléfonos móviles consolas de videojuegos, ordenadores portátiles y tabletas digitales.

- Entregas de desechos nuevos de la industria y desperdicios.

- Operaciones de entregas de oro sin elaborar y de productos semielaborados de oro de ley igual o superior a 325 milésimas.

- Entregas de gas y electricidad, y de calor o de frío.

- Prestaciones de servicios relativas a derechos de emisión de gases efecto invernadero.

- Determinadas entregas de bienes inmuebles.

- Determinadas ejecuciones de obras inmobiliarias.

- Determinadas ejecuciones de obra.

- Casos en los que el arrendatario rehabilite un local de negocios.

¿Cómo funciona la inversión del sujeto pasivo en el IVA?

Si vas a emitir una factura con inversión de sujeto pasivo, deberás reflejar la siguiente mención «Operación con inversión del sujeto pasivo conforme al artículo 84.Uno.2º de la Ley 37/1992».

Además, tendrás la obligación de indicar estas cantidades en el modelo 303 en el apartado de «operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción». La suma de las cantidades que se reflejen en este modelo, deberás trasladarlas al apartado «operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo» del modelo 390.

Ahora bien, si no eres quien emite la factura con inversión del sujeto pasivo, sino quien la recibe, tendrás que registrarla de manera que su base imponible se declare en el modelo 303, dentro del IVA devengado y del deducible.

Infracciones comunes en operaciones con inversión de sujeto pasivo

Dado que este tipo de facturas no son demasiado comunes, es frecuente que se produzcan algunos errores a la hora de emitirlas o de pagarlas. En este apartado te contamos cuáles son los problemas más comunes y cómo evitar que Hacienda te multe por una factura de inversión de sujeto pasivo mal gestionada. ¡Vamos a ello!

1. No se realiza el ingreso.

La solución de este problema es sencilla: únicamente habría que emitir una rectificación.

2. El IVA lo ha abonado la persona incorrecta.

La manera más sencilla de rectificar las cuotas del IVA es devolver el importe (a quien soporta el gasto, como es lógico). Para ello, el emisor de la factura deberá rectificar el error y el destinatario tendrá que iniciar un proceso de devolución de ingresos indebidos.

3. El consumidor se ha deducido el IVA, pero no se ha repercutido correctamente.

Si el IVA está mal repercutido, el destinatario de la operación con inversión del sujeto pasivo no podrá deducírselo, ya que no tiene que soportar. Así, primero habría que rectificar la factura y, a continuación, devolver las cuotas al cliente.

Declaración del IVA en inversión del sujeto pasivo

Para explicar cómo se lleva a cabo la declaración del IVA en inversión de sujeto pasivo vamos a hablar primero sobre el emisor de la factura:

La persona física o jurídica que haya emitido la factura no tendrá que repercutir el IVA. Ahora bien, como hemos explicado antes, no está exenta de la obligación de informar del importe de la operación. Esto lo tendrá que hacer en la casilla 61 del modelo 303.

Asimismo, tendrá que trasladar esta información al apartado «operaciones no sujetas por reglas de localización o con inversión del sujeto pasivo» del modelo 390 (la Declaración Resumen Anual).

En cambio, el destinatario será el sujeto pasivo y, por lo tanto, tendrá que registrar la factura.

Además, aunque el impuesto no esté facturado, deberá calcular internamente la cuota que le correspondería a la operación para así poder auto-repercutir la cuota en la liquidación del modelo 303. Este paso se lleva a cabo de la siguiente manera:

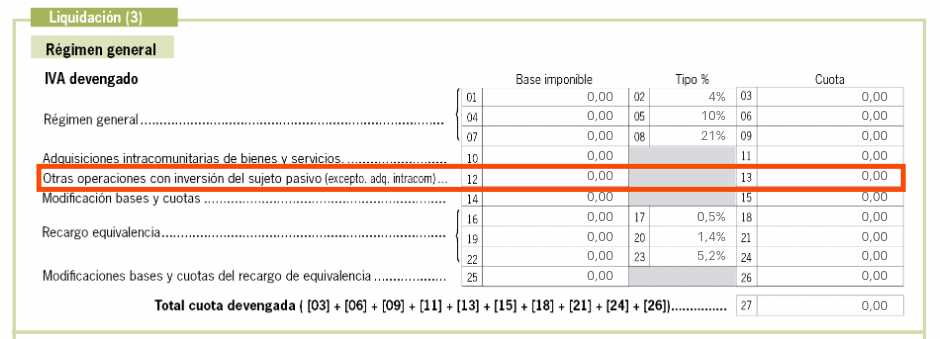

- IVA devengado o repercutido

Lo tendrá que reflejar en «Régimen general» y, más concretamente, en las casillas 12 y 13.

En la casilla 53 del apartado «Régimen simplificado» podrá reflejar el IVA devengado por inversión del sujeto pasivo. Además, aquí se incluyen también las adquisiciones intracomunitarias.

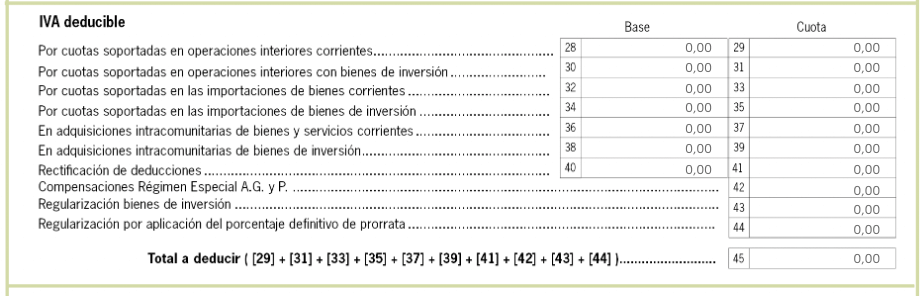

- IVA soportado

Si la adquisición se considera como gasto deducible, también se podrá deducir la cuota tributaria en el apartado correspondiente de «IVA deducible».

❗️DATO CLAVE: ¡No te olvides de que, si eres tú el destinatario de la factura, también tendrás que reflejar esta información en el modelo 390!

Preguntas frecuentes a nuestros asesores:

En este apartado vamos a resolver las dudas más frecuentes sobre la inversión del sujeto pasivo a la mano de nuestros expertos, los asesores fiscales.

En Quipu trabajamos con una red de +200 asesorías en toda España. Por lo que podemos asignarte la gestoría que mejor se adapte a ti y a tu negocio. Solicita ahora sin compromiso nuestro servicio de gestoría.

¿Qué hacer si recibo una factura con inversión de sujeto pasivo?

Si recibes una factura con inversión de sujeto pasivo, el receptor será el sujeto pasivo de este impuesto y, por lo tanto, será el encargado de repercutir el IVA de esa operación. Asimismo, también tendrá que deducirse la cuota de IVA soportado que corresponda.