Muchos autónomos suelen emitir facturas… a otro autónomo. Así es. La relación comercial entre dos trabajadores por cuenta propia es una situación habitual en el mercado español. Entre profesionales se encargan trabajos que, evidentemente, tienen un coste que debe ser abonado tras la emisión y el envío de la factura correspondiente.

Si eres autónomo, este artículo te resultará de gran utilidad. Posiblemente, ya has puesto en práctica esta teoría, pero las dudas siempre están presentes. Si, en cambio, todavía no has emitido una factura a otro profesional, ese día está cada vez más cerca. Toma nota porque a continuación vamos a aprender cómo hacer una factura a otro autónomo, poniendo énfasis en todos los detalles.

En este artículo aprenderás:

- Datos obligatorios que debe llevar la factura

- Datos opcionales que debe llevar la factura

- ¿La factura debe llevar IVA e IRPF?

- ¿Cómo declarar las facturas entre autónomos?

- Ejemplo de una factura entre autónomos

¿Cómo hacer una factura paso a paso?

📹 Vídeo explicativo: En el siguiente vídeo te explicamos todo lo que necesitas saber sobre cómo hacer una factura:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Datos obligatorios que debe llevar la factura

Hay una serie de datos que deben ser incluidos, obligatoriamente, en una factura de autónomo y son los siguientes:

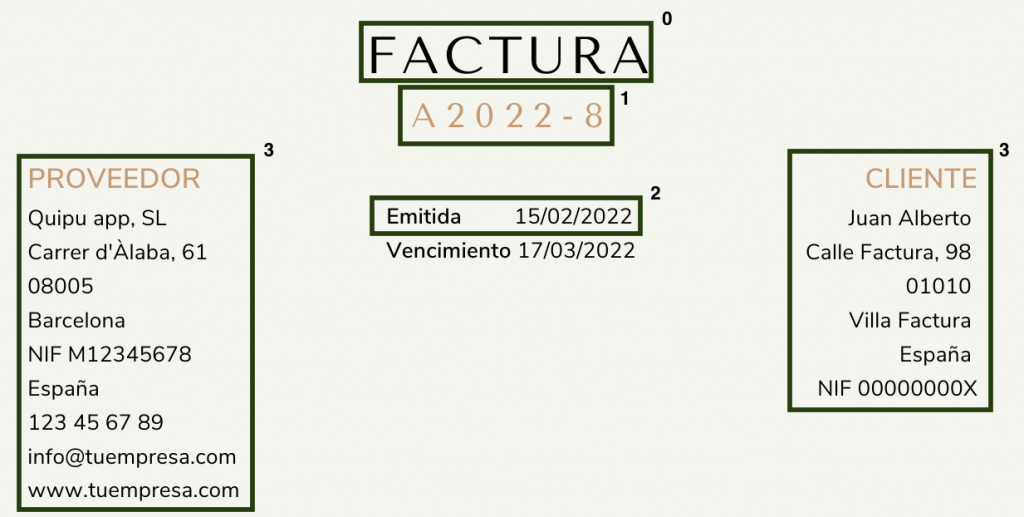

- Datos fiscales: del emisor y del receptor de la factura. Corresponde al nombre y apellidos, la dirección y el NIF, que es el número del DNI.

- Número de la factura: es un número que identifica a la factura y que forma parte de una serie correlativa. Cada identificación es única, pues no puede haber dos facturas con un código similar. Este número, además, no puede ser igual o inferior al presentado en la última factura.

- Fecha de emisión: se incluye la fecha, el mes y el año, para identificar esta factura con un trimestre concreto.

- Descripción del bien o servicio: es el concepto y supone una breve definición del producto vendido.

- Datos totales de la factura: corresponde a la base imponible, que es el precio del servicio o bien vendido, el IVA, la retención y la cantidad total que el cliente debe pagar.

Datos opcionales que debe llevar la factura

Además de la información obligatoria, hay otra información que es opcional y su inclusión en la factura depende de la decisión del proveedor. Algunos de estos datos opcionales son los siguientes:

- Fecha de vencimiento: se utiliza para poner al cliente un plazo máximo para realizar el pago. Sirve también como justificante ante un posible impago.

- Métodos de pago: las diferentes vías por las que el comprador debe abonar el coste del producto o servicio. Por ejemplo, el número de cuenta bancaria o el usuario de una aplicación online.

- Vías de contacto: el teléfono o el correo electrónico del proveedor.

- Descuentos aplicados: es una información adicional sobre el coste de la venta y pueden estar ligados a un contrato previo.

- Elementos personalizados: el logotipo personal o los colores corporativos pueden dar al documento un toque personal y exclusivo, con el que se da una imagen más profesional al cliente.

- Información adicional y observaciones: es un apartado en el que el proveedor puede añadir comentarios con información relevante que no ha sido expuesta previamente.

¿La factura debe llevar IVA e IRPF?

Este es uno de los puntos más complejos a la hora de hacer una factura entre autónomos. El IVA es el Impuesto sobre el Valor Añadido, que se aplica en todas las ventas de bienes y servicios, salvo en aquellos casos exentos. El IRPF corresponde al Impuesto sobre la Renta de las Personas Físicas y no siempre debe ser incluido en una factura entre profesionales por cuenta propia.

La inclusión del IVA o del IRPF en la factura depende de la situación de cada trabajador y la diferencia radica entre los autónomos profesionales y los autónomos empresariales.

Autónomo profesional

Los autónomos inscritos en este epígrafe del IAE deben incluir, en sus facturas a otros autónomos, el IVA correspondiente. Existen varios tipos de iva y éste varía en función de la actividad desarrollada y puede ser del 5, 10% o 21%.

En este caso, también se incluye la retención del IRPF, que es del 7% para los nuevos autónomos durante el año del alta y los dos siguientes; y del 15% para el resto. Este porcentaje se calcula sobre la base imponible y refleja la cantidad que el cliente debe ingresar en la Agencia Tributaria a cuenta de la renta de las personas físicas.

Autónomo empresarial

El autónomo inscrito como empresarial también tiene la obligación de incluir el IVA en sus facturas, salvo que su cliente esté exento de ello. La diferencia con el autónomo profesional es que, en este tipo de factura no hay IRPF. Por lo tanto, solo se incluye el IVA.

¿Cómo declarar las facturas entre autónomos?

El proceso de declaración de una factura entre autónomos sigue varios pasos, en función de la posición de cada profesional. Éste puede emitir la factura o ser el receptor de la misma.

Emitimos la factura entre autónomos

El autónomo proveedor es el encargado de cumplimentar y enviar la factura al cliente. En ella debe incluir todos los datos fiscales de las dos partes, así como la información referida al precio de la venta, los impuestos y las retenciones si las hubiese.

Por ejemplo, suponemos que somos un diseñador y emitimos una factura cuya base imponible es 1.000 euros. El IVA serían 210 euros (21%) y la retención del IRPF, 150 si es el 15%. De esta manera, a la base se suma el IVA y se resta la retención. El resultado total es de 1.060 euros, que es la cantidad final que el proveedor recibirá.

Una vez ha recibido el pago, el autónomo proveedor tiene la obligación de declarar, en el modelo 303, los 1.000 euros de la base imponible en concepto de ingreso y los 210€ del IVA, identificado como IVA repercutido.

Recibimos la factura entre autónomos

El autónomo que actúa como cliente, quien paga por la venta, es también quien recibe la factura. Tiene una serie de obligaciones asociadas a ella. Siguiendo el ejemplo anterior, el cliente debe pagar al proveedor la cantidad de 1060 euros y abonar, en la Agencia Tributaria, los 150 euros correspondientes a la retención del IRPF, un paso que se realiza mediante la cumplimentación del modelo 130. El IVA pagado, un total de 210 euros, se incluye como IVA soportado en el modelo 303.

Ejemplo de una factura entre autónomos

Conocemos la teoría y ahora vamos a ver un caso práctico para entender mejor los conceptos desarrollados en este artículo sobre cómo hacer una factura entre autónomos de forma correcta y legal. Recuerda que la palabra «Factura» debe aparecer siempre. Estos son todos los datos incluidos:

- Numeración de la factura: está ligada a una serie única y sucesiva. Aquí se incluye el año del ejercicio, 2022, y el número 8.

- Fecha de emisión: no tiene que coincidir con la fecha de la venta. Aquí se incluye, además, un plazo de vencimiento.

- Datos del emisor: es la razón social, la dirección y el CIF de la empresa que vende el producto. El número de teléfono, el correo electrónico o el sitio web son datos adicionales y no obligatorios.

- Datos del receptor: es la información fiscal del cliente, del que se muestran únicamente los datos obligatorios.

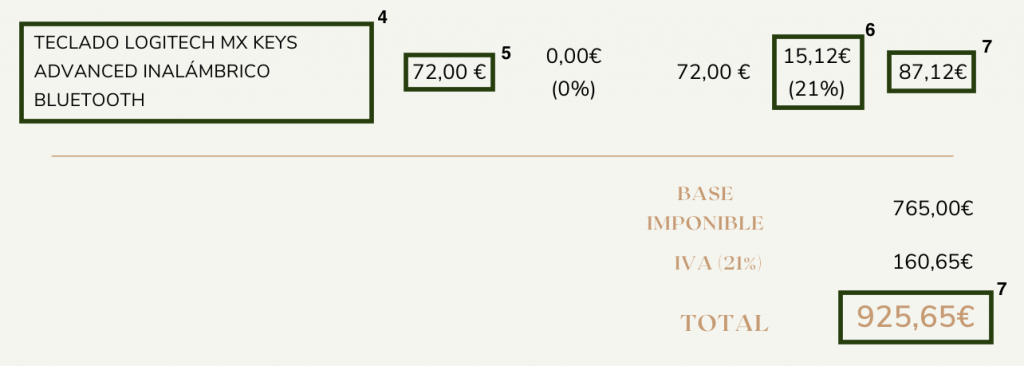

- Descripción del producto: en este caso es un teclado inalámbrico.

- Base Imponible: el precio del producto sin los impuestos: 72 euros.

- IVA: es el 21% de la Base Imponible, por lo que la cantidad referida al IVA es de 15.12 euros.

- Importe total: es la cantidad definitiva que el cliente tiene que pagar a cambio del producto comprado. Corresponde a la base imponible más el IVA. Como el proveedor es un autónomo empresarial, la factura no lleva retención del IRPF.

VeriFactu para autónomos

¿Eres autónomo y no sabes qué es Verifactu ni cómo afectará a tu facturación en 2025 y 2026? En este vídeo te lo explicamos paso a paso: qué significa Verifactu, en qué consiste el nuevo sistema de facturación verificable de Hacienda, cuándo entra en vigor y cómo prepararte para cumplir con la normativa sin complicaciones.:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Otros artículos relacionados

¿Necesitas crear otro tipo de facturas? Te mostramos más artículos relacionados: