¿Tienes dudas sobre el modelo 130? ¿No sabes si tienes que presentarlo? El modelo 130 es uno de los formularios trimestrales que presentan la gran mayoría de autónomos. Mediante la presentación de este modelo se adelanta el pago de IRPF a Hacienda.

En el siguiente artículo te explicamos todo lo que tienes que saber acerca del modelo 130 de IRPF para despejar todas las principales dudas, entender exactamente para qué sirve y si debes presentarlo.

¿Qué es y para qué sirve el Modelo 130?

📹 Vídeo explicativo: En el siguiente vídeo te explicamos en detalle todo lo que necesitas saber sobre el Modelo 130, cuándo se presenta y quién está obligado a hacerlo.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué es el modelo 130?

El modelo 130 es un formulario que deben presentar los trabajadores autónomos en España para realizar la autoliquidación trimestral del Impuesto sobre la Renta de las Personas Físicas (IRPF). Se trata de un pago fraccionado de IRPF que el autónomo adelanta cada trimestre en función de los ingresos que haya tenido (el 20% del rendimiento de la actividad).

🔗 Ampliar información: Si quieres saber más sobre cómo rellenar el modelo 130 casilla por casilla te recomendamos que leas nuestro artículo específico.

¿Para qué sirve el modelo 130?

El modelo 130 sirve para adelantar los pagos de IRPF a la Agencia Tributaria. El autónomo presenta esta declaración y paga el 20% de sus beneficios, a cuenta de la futura declaración de la renta. Este porcentaje siempre es fijo, independiente del nivel de ingresos, y corresponde a un adelanto en el pago de este impuesto.

Una vez que llega la declaración de la renta se hacen los ajusten pertinentes. Es decir, si el autónomo ha ingresado (a través del modelo 130) más IRPF del que le tocaba pagar, la declaración de la renta le saldrá a devolver. Si por el contrario, el autónomo ha ingresado menos IRPF del que le tocaba pagar, la declaración de la renta le saldrá a pagar.

¿Quién está obligado a presentar el modelo 130?

Llegados a este punto quizá te surja la duda de si debes de presentar el modelo 130. Bien, para resolver esta duda es importante que sepas en qué epígrafe del IAE (Impuesto de actividades económicas) estás dado de alta. A modo de resumen, los autónomos que deben de presentar este modelo tributarios son:

- Los autónomos dados de alta en algún epígrafe del IAE relacionado con actividades empresariales, siempre y cuando no estén en el sistema de módulos. Para este último caso tendrán que presentar el modelo 131.

- Los autónomos que desarrollen actividades profesionales, excepto los que el año anterior hayan aplicado retenciones de IRPF a más del 70% de sus facturas. En el supuesto de que sea tu primer año como autónomo se tendrá en cuenta el porcentaje de facturas con retención que hayas emitido en ese trimestre.

- Los miembros de una comunidad de bienes en función del porcentaje de participación en la organización.

¿Cuándo presentar el modelo 130?

El modelo 130 se presenta cada trimestre, siempre durante los primeros 20 días hábiles naturales del siguiente mes. Las fecha de presentación del modelo 130 son las siguientes:

- Primer trimestre: del 1 al 20 de Abril

- Segundo trimestre: del 1 al 20 de Julio

- Tercer trimestre: del 1 al 20 de Octubre

- Cuarto trimestre: del 1 al 20 de Enero del siguiente año.

🔗 Ampliar información: Si quieres saber más sobre las diferencias entre el modelo 130 y el modelo 131 te recomendamos que leas nuestro artículo específico.

Formas de presentación del modelo 130

El modelo 130 se puede presentar de dos formas, telemática y en papel:

- Presentación electrónica: en la página web de la Agencia Tributaria. Es un sistema más cómodo porque no requiere salir de la oficina.

- Presentación en papel: en una sede física de la AEAT. El autónomo descarga el documento de la página web, lo cumplimenta y presenta de forma presencial.

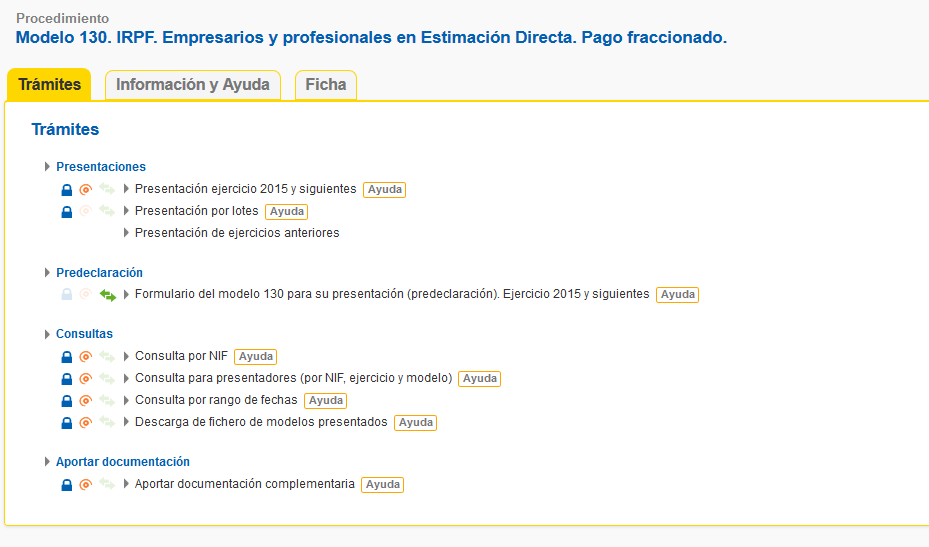

¿Cómo presentar el modelo 130 en la web de la Agencia Tributaria?

Para poder presentar el modelo, debes acceder al formulario desde la página de la AEAT. Una vez dentro de la Sede Electrónica, accedes a «Todos los trámites«, seleccionado «Impuestos y tasas«, y clicando sobre «Impuesto sobre la Renta de las Personas Físicas» para presentar el «Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado«.

Una vez dentro, accedes al enlace «Presentación ejercicio 2015 y siguientes» del apartado «Presentaciones».

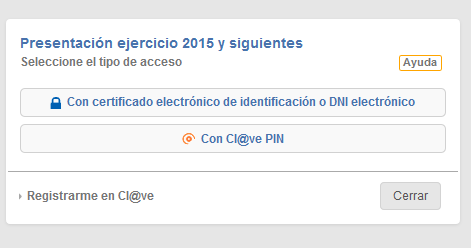

Aquí te preguntará que te identifiques. Podrás hacerlo con firma digital (certificado o DNI electrónico) o bien con el sistema de identificación Cl@vePIN.

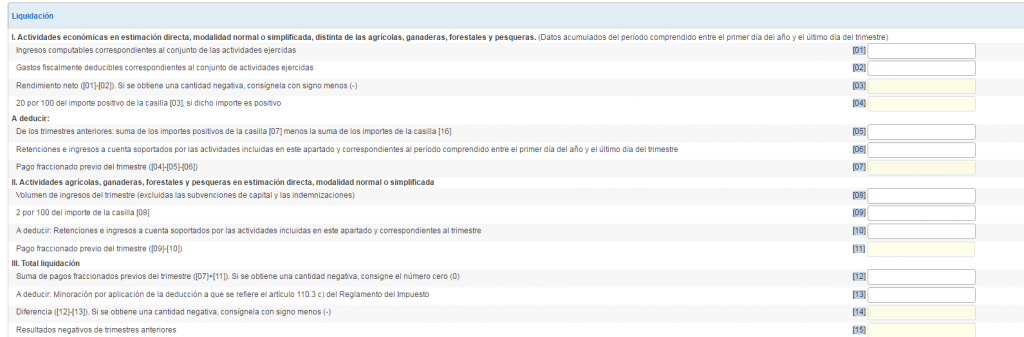

Una vez dentro, ya podrás rellenar tus datos personales como declarante y después los datos de la liquidación. Una vez rellenados los datos, en la parte inferior del formulario es donde tendrás que validar la información y que el programa detecte si hay algún campo erróneo. Si fuese así, clica sobre el botón “Ir al Error” para detectar dónde está.

Presentar y pagar modelo 130 fuera de plazo en AEAT

Una vez nos damos cuenta que se ha pasado el plazo para presentar el modelo 130, lo mejor es presentarlo lo antes posible. Para ello puedes hacerlo en las oficinas de la AEAT o telemáticamente.

Y cuando ya lo has presentado, ¿qué puede pasar? Pues la sanción o recargo depende de dos factores: del tiempo de demora y de si la declaración es a ingresar o a devolver.

❗️ DATO CLAVE: Si Hacienda no te ha mandado requerimiento previo avisando del retraso, nos aplicarán intereses por haberlo abonado tarde. Y si nos han tenido que mandar un requerimiento, a los recargos le tendremos que sumar la correspondiente sanción, con lo que la cantidad a pagar será mayor.

- En menos de 3 meses: recargo del 5 % sobre la cantidad a ingresar

- Entre tres y seis meses: recargo del 10 % sobre la cantidad a ingresar

- Entre seis y nueve meses: recargo del 15 % sobre la cantidad a ingresar

- Entre nueve y doce meses: recargo del 15 % sobre la cantidad a ingresar

- En más de doce meses: recargo del 20 % sobre la cantidad a ingresar

Si por el contrario Hacienda se da cuenta y te envía un requerimiento, te enfrentas a una sanción.

Preguntas frecuentes sobre el modelo 130

Como ocurre con la presentación de otros documentos relacionados con Hacienda, las dudas surgen y en este artículo tratamos de resolverlas.

¿Dónde meter los gastos de difícil justificación en el modelo 130?

Los gastos de difícil justificación se incluyen en la casilla 02 del modelo 130. Hay que contabilizar los gastos comunes, calcular el 5% y sumarlo al total, para así obtener el resultado definitivo. Este porcentaje extra corresponde a los gastos de difícil justificación, una reducción automática aplicada en la Renta.

¿Las subvenciones se declaran en el modelo 130?

Si has recibido una subvención por ser autónomo en 2023, puedes respirar aliviado. Las ayudas de estas características no se incluyen en el modelo 130. En cambio, sí que se incluyen en la declaración de la Renta, así que hay que prestar mucha atención a ese punto.

¿Se puede aplazar el modelo 130?

La mayoría de obligaciones con Hacienda se pueden aplazar y el modelo 130 no es una excepción. El autónomo tiene la oportunidad de prorrogar y fraccionar el pago del 20% correspondiente al IRPF, que se contempla en esta declaración. Por lo tanto, el modelo 130 sí que se puede aplazar.

💡 Si además tienes trabajadores en nómina o pagas a profesionales con retención: también te tocará presentar el modelo 111 trimestralmente. Te explicamos qué es el modelo 111 y cómo rellenarlo casilla por casilla, con plazos actualizados y los errores frecuentes que evitar al presentar en la AEAT.