La base imponible de una factura es uno de los elementos más importantes de cualquier proceso de facturación y, por lo tanto, un concepto clave para cualquier negocio. A partir del cálculo de la base imponible, las empresas y autónomos pueden conocer el importe del beneficio real de su actividad sin considerar los impuestos o retenciones.

Saber cómo hallar la base imponible de una factura es esencial en la actividad de cualquier profesional, pues se trata de una de las partes de una factura más importantes. En este artículo vamos a explicar de forma detallada y con ejemplos qué es la base imponible en una factura, cómo calcular la base imponible con IVA y con IRPF, así como la diferencia que existe entre base imponible y base liquidable.

En este artículo aprenderás:

- ¿Qué es la base imponible en una factura?

- ¿Qué podemos incluir en la base imponible?

- ¿Cómo calcular la base imponible de una factura?

- ¿Cuál es la diferencia entre la base imponible y la base liquidable?

- Ejemplo de la base imponible de una factura

¿Cómo funcionan la base imponible, IVA y IRPF en una factura?

📹 Vídeo explicativo: En el siguiente vídeo te mostramos cómo calcular la base imponible, el IVA y el IRPF en una factura. Además, te explicamos su importancia en la presentación de impuestos.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué es la base imponible en una factura?

La base imponible de una factura es el importe de la venta antes de calcular los impuestos y retenciones. Se trata del importe neto que las empresas y autónomos cobran por su trabajo sin incluir impuestos como el IVA o retenciones como el IRPF.

Lo contamos con un ejemplo sencillo: un autónomo vende un vende un curso online a un cliente por un precio de 100 euros + IVA, esos 100 euros son la base imponible de la factura. Este importe será la base para calcular el resto de impuestos y retenciones como el IVA.

Para calcular el IVA de esta venta, tendremos que obtener el 21% (IVA general) de 100 euros (la base imponible). En este caso el IVA sería de 21 euros.

| Base Imponible | 100 € |

| IVA (21%) | 21 € |

| PRECIO TOTAL | 121 € |

¿Qué podemos incluir en la base imponible?

La base imponible en una factura es un importe que debe tener en cuenta todas las operaciones necesarias para la fabricación, desarrollo o entrega de un producto o servicio. Sin embargo, hay algunos recargos como los descuentos o intereses de demora que no se pueden incluir en la base imponible.

Se puede incluir en la base imponible:

- Comisiones.

- Gastos de transporte.

- Envases y embalajes (incluso los susceptibles de devolución).

- Seguros.

- Primas por prestaciones anticipadas.

- Deudas asumidas en contraprestación de la operación.

- Cualquier otro gasto que se repercute al cliente, salvo los suplidos (ver más adelante).

NO se puede incluir en la base imponible:

- Los descuentos y bonificaciones concedidos antes o simultáneamente al momento de la operación. Si éstos se aplican después de realizarse la operación, debe modificarse la base imponible. Lo mismo ocurre cuando se devuelven envases o embalajes susceptibles de reutilización.

- Los intereses por el aplazamiento o demora en el pago, aplicados después de la entrega del producto o servicio, siempre que se indiquen de forma separada en la factura.

- Los suplidos (gasto que el profesional paga en nombre del cliente). Ten en cuenta que no todos los gastos son suplidos. En nuestro blog puedes aprender más sobre qué es un gasto suplido en una factura.

¿Cómo calcular la base imponible de una factura?

Ahora que ya sabes en qué consiste la base imponible y qué conceptos se incluyen, vamos a explicar de forma detallada cómo se calcula la base imponible de una factura atendiendo a dos casuísticas: facturas con IVA y facturas con IVA e IRPF.

¿Cómo calcular la base imponible de una factura con IVA?

Muchas veces queremos darle un precio total a un cliente con impuestos incluidos, así le indicamos directamente cuánto dinero se va a gastar. En estos casos tendremos que obtener el valor de la base imponible a partir del precio total.

En general el tipo de IVA más común es el del 21% y es el que vamos a aplicar en este ejemplo. Puedes aprender más sobre esto en nuestro artículo sobre los tipos de IVA.

En este caso, volviendo al ejemplo del curso online (IVA general del 21%) sería así:

121€ / 1,21 = 100€

En el caso de que ya sepamos cuál es la base imponible (la cifra que queremos cobrar sin impuestos) podemos utilizar la siguiente fórmula para calcular el IVA y obtener el precio total:

Base imponible * Tipo de IVA = Precio total

De esta forma, en nuestro ejemplo el cálculo sería:

100 * 1,21 = 121€.

¿Cómo calcular la base imponible de una factura con IRPF?

Muchas facturas emitidas por autónomos deben incluir el IVA y además la retención de IRPF correspondiente. Mientras que el IVA es un importe que se suma, el IRPF es un importe de retención, y por tanto debe restarse del total.

Para saber cuál es la base imponible de una factura con IVA e IRPF el proceso es un poco más complejo, pero todo se resume en la misma fórmula si sabemos cuál es el precio total:

Base imponible = Precio total / (1 + 0,Tipo de IVA – 0,Tipo de IRPF)

Vamos a ver esta fórmula aplicada con el mismo ejemplo del curso online, con un precio total de 121 euros, un IVA del 21% y ahora también una retención de IRPF del 15% (la más común).

La factura de nuestro vendedor quedaría así:

| Importe | Operación | |

| Base Imponible | 114,15€ | Precio total / (1+0,21-0,15) |

| + IVA (21%) | 23,97€ | 21% de 114,15 |

| – IRPF (15%) | 17,12€ | 15% de 114,15 |

| PRECIO TOTAL | 121€ | Base imponible + IVA – IRPF |

En este caso la base imponible de la factura son 114,15 euros, a la que le sumamos su 21% de IVA y le restamos el 15% de IRPF para sacar el precio final.

Aunque estos porcentajes son los más comunes, recuerda que en tu caso deberás aplicar el porcentaje de IVA y de la retención de IRPF que te corresponda. Puedes aprender más sobre esto en nuestro artículo sobre el IVA y el IRPF en una factura.

¿Cuál es la diferencia entre la base imponible y la base liquidable?

Los conceptos de base imponible y base liquidable son muy comunes cuando llega el momento de hacer la declaración de la renta, aunque también podemos considerar ambos conceptos en una factura.

La base imponible, como hemos visto, es el importe que sirve de base para calcular los impuestos que hay que pagar. Sin embargo, la base liquidable es el resultado de deducir los impuestos y retenciones de la base imponible. Es por eso que para calcular la base liquidable, primero hay que conocer la base imponible.

La diferencia: mientras que la base imponible es el punto de partida para calcular los impuestos, la base liquidable es el importe que ya recoge los impuestos y deducciones aplicadas y, por tanto, coincide con el precio total que el cliente debe pagar.

🔗 Ampliar información: Para poner en práctica lo aprendido en este artículo te sugerimos que utilices la calculadora de base imponible que hemos creado desde Quipu.

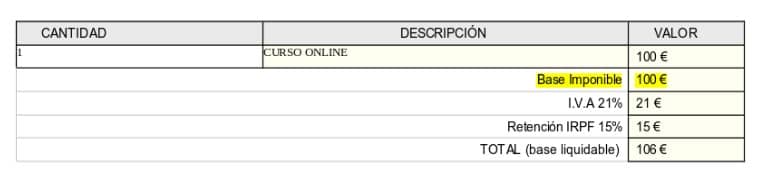

Ejemplo de la base imponible de una factura

Ahora que ya hemos visto cuál es la base imponible de una factura y cómo se calcula vamos a cerrar con un ejemplo gráfico siguiendo el tema del curso online para que quede más claro:

Como ves, en primer lugar tenemos la base imponible de la factura con un importe de 100 €, que es la suma de los productos vendidos (uno en este caso). Después, se le suma un IVA del 21% (21€) y se le resta una retención del IRPF del 15% (15€). De esta forma (100€ + 21€ 15€) Obtenemos el importe total o base liquidable, que es lo que el cliente debe pagarnos (106€)