Llevar al día los libros contables obligatorios es algo que deben hacer tanto los autónomos como las empresas. No obstante, la normativa no impone los mismos registros a todos, depende de la actividad que se ejerza.

Para no incumplir una de tus obligaciones contables y fiscales más importantes, presta atención a los diferentes libros registro que existen, para que tengas claro cuáles son los que son imprescindibles en tu caso.

En este artículo aprenderás:

- ¿Qué son los libros contables?

- ¿Para qué sirven los libros contables?

- Libros contables obligatorios para autónomos

- Libros contables obligatorios para empresas

- ¿Durante cuánto tiempo es necesario guardar los libros contables?

- Sanciones por no llevar los libros contables

¿Qué son los libros contables?

La contabilidad es una disciplina que se centra en la recolección, clasificación, análisis e interpretación de la información financiera de un negocio. Se lleva a cabo con el objetivo de proporcionar una visión lo más clara y precisa posible sobre el estado financiero de la empresa o de la actividad profesional.

Los libros contables obligatorios son una parte intrínseca de la contabilidad, porque son los registros a través de los que se deja constancia de las transacciones que se han realizado durante un período de tiempo específico.

Nuestra legislación ha establecido que tanto las empresas como los autónomos deben llevar al día su contabilidad y reflejarla en los correspondientes libros. Esto facilita posibles inspecciones por parte de Hacienda, pero también resulta práctico para los obligados, porque les aporta información actualizada sobre el devenir de su negocio. Y esto puede ayudarles en procesos que van desde la toma de decisiones estratégicas hasta la cumplimentación de las autoliquidaciones de impuestos.

Aunque luego lo vamos a ver con más detalle, ahora es importante que te quedes con la idea de que los libros contables recogen información sobre todo tipo de transacciones financieras: compras y ventas realizadas, pagos realizados, cobros de clientes, inversiones llevadas a cabo, préstamos pendientes de amortización, etc.

Otro dato importante a tener en cuenta es que la práctica de los asientos (la anotación de la información en los registros) está también regulada. No basta con llevar los libros contables, estos deben estar correctamente cumplimentados y, para ello, hay que atender a lo que establecen tanto el Código de Comercio como el Plan General de Contabilidad y la normativa de Hacienda referida a esta materia. Son estas normas las que nos dan información sobre qué libros hay que llevar en cada caso, qué operaciones deben registrarse, cuándo debe hacerse el registro y qué datos son los que deben figurar.

¿Para qué sirven los libros contables?

Cumplimentar los libros cumple finalidades que van más allá de ajustarse a lo que dispone la legalidad en esta materia. Estas que exponemos a continuación son algunas de sus finalidades más importantes.

- Registro de transacciones: a través de los libros contables se deja constancia de toda la actividad financiera de la entidad, es decir, desde las transacciones más sencillas a las más complejas. Por ejemplo, la compra de material de oficina o la adquisición de una empresa a través de una fusión. Como cada transacción queda registrada de manera precisa indicando el momento en que se produjo, esto evita posibles confusiones.

- Base para elaborar los estados financieros: cumplir a rajatabla con la normativa en materia de contabilidad es esencial para autónomos y empresas. Si un negocio lleva los libros contables al día, luego lo tiene mucho más fácil para cumplir con otra de sus obligaciones, que es la elaboración de los estados financieros.

- Ayudar en la toma de decisiones informadas: la situación económica de la empresa o del profesional son muy importantes cuando hay que tomar decisiones que afecten al negocio. ¿Hay suficiente capital para hacer una nueva inversión, es buena idea pedir un préstamo para financiar la adquisición de un nuevo local? Dudas como esta se resuelven de manera más fácil y eficiente si se cuenta con suficiente información sobre el estado económico del negocio, y esto es algo que se puede comprobar a través de los libros registro.

- Cumplimiento legal y fiscal: llevar la contabilidad no solo es práctico, sino que resulta obligatorio. Cuando un profesional o una empresa registran sus transacciones, están cumpliendo una de sus obligaciones más importantes de cara a Hacienda, lo cual les evitará posibles sanciones.

- Control interno y auditoría: los libros contables sirven a quien está al frente de un negocio para llevar un control de la gestión que se está haciendo de los recursos. Una auditoría puede ayudar a detectar errores, fraudes e irregularidades que es importante corregir lo antes posible.

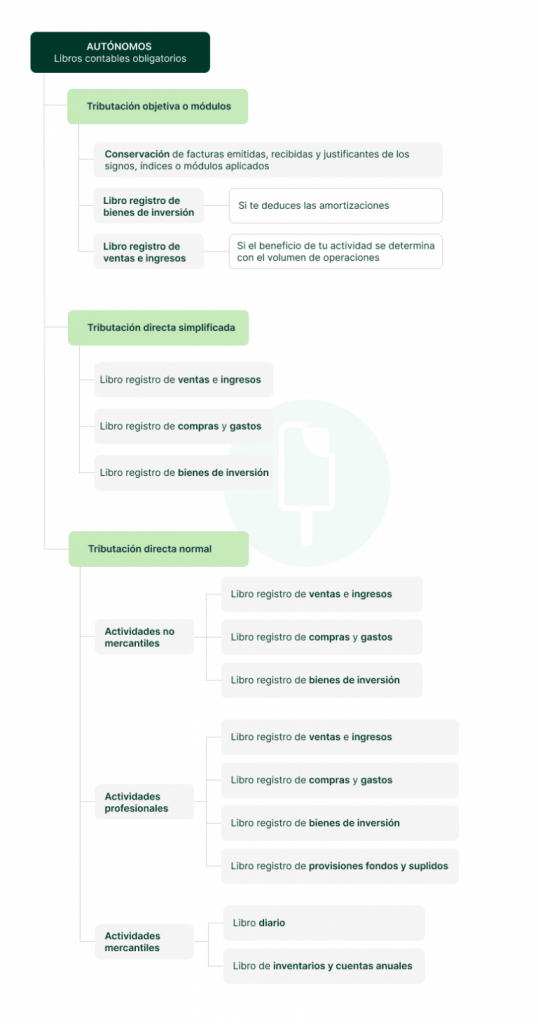

Libros contables obligatorios para autónomos

Todavía hay autónomos que creen que no necesitan llevar libros contables obligatorios, pero están equivocados. Es cierto que las imposiciones contables son algo más livianas en el caso de personas que trabajan por cuenta propia, pero hay algunas que hay que cumplir.

📹 Vídeo explicativo: En el siguiente vídeo aprenderás todo lo que necesitas saber sobre los libros contables que son obligatorios para los autónomos.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Autónomos en estimación objetiva o por módulos

La estimación objetiva se basa en índices, módulos, datos y magnitudes. Por eso, la principal obligación de los autónomos acogidos a este sistema es guardar los justificantes de las operaciones que han realizado, que serán los documentos de los que luego se extraerán esos datos.

- Libro registro de bienes de inversión: solo es necesario llevar este libro si el profesional adquiere bienes de inversión, que son aquellos que tienen una vida útil superior al año y respecto a los cuales se puede llevar a cabo la amortización de su valor.

- Libro de registro de ventas e ingresos: la obligación de llevar este libro en estimación objetiva solo existe si se realizan actividades cuyo rendimiento neto se determina en base al volumen de operaciones realizadas.

Autónomos en estimación directa simplificada que ejerzan actividades empresariales, sean o no mercantiles, y autónomos en estimación directa normal que desarrollen actividades empresariales no mercantiles

En estos casos es necesario llevar tres libros bastante sencillos. Se intenta con ello agilizar la gestión contable de los profesionales:

- Libro registro de ventas e ingresos: recoge la información relacionada con las facturas emitidas por el profesional y los cobros que ha percibido.

- Libro registro de compras y gastos: es justo lo contrario, recoge las transacciones que ha implicado un gasto de dinero por parte del autónomo.

- Libro registro de bienes de inversión: se incluyen las facturas de compras de productos o bienes de larga duración, cuya vida útil sea superior a un año. Un ejemplo puede ser la compra de un ordenador.

Autónomos en estimación directa normal que desarrollen actividades de carácter mercantil

La obligación que se impone en estos casos es la de llevar una contabilidad ajustada al Código de Comercio y al Plan General de Contabilidad. Es decir, hay que llevar un libro Diario y un libro de inventarios y cuentas anuales, pero no existe obligación de presentar los libros en el Registro Mercantil.

Autónomos que desarrollen actividades profesionales en estimación directa normal o simplificada

Los libros que hacen falta son los que vamos a ver a continuación. A estos se les puede sumar el libro de operaciones intracomunitarias si se venden productos o se prestan servicios en otro país que pertenezca a la Unión Europea.

- Libro registro de ingresos.

- Libro registro de gastos.

- Libro registro de bienes de inversión.

- Libro registro de provisiones de fondos y suplidos: las provisiones de fondos son cantidades adelantadas por el cliente que luego se descontarán de la factura final. Los suplidos son gastos cuyo abono corresponde al cliente, pero que el profesional adelanta con sus propios recursos y que luego podrá recuperar.

Con independencia del régimen de estimación en el que se esté incardinado, y de la actividad realizada, los autónomos están obligados a conservar los justificantes y documentos que acreditan los asientos realizados en los libros contables obligatorios. Además, deben aportar toda la documentación a los órganos competentes cuando sean requeridos para ello.

🔗 Ampliar información: Si quieres saber más sobre los libros contables obligatorios de los autónomos te recomendamos que leas nuestro artículo específico.

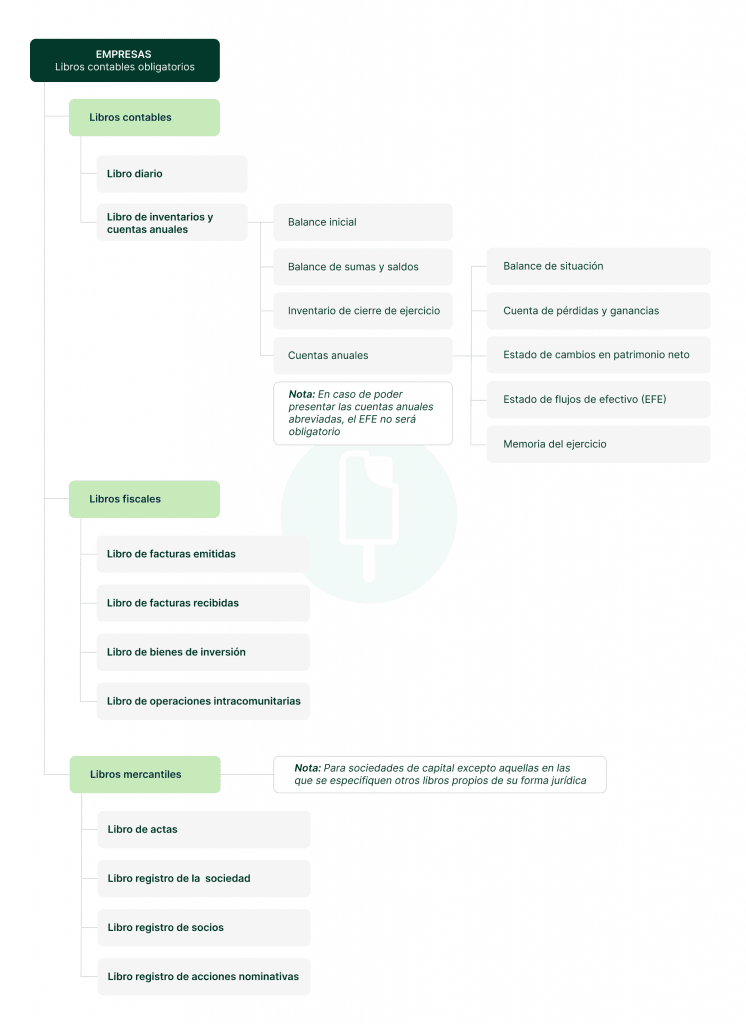

Libros contables obligatorios para empresas

La contabilidad de las empresas debe ajustarse al Código de Comercio y al Plan General de Contabilidad, así que deben llevar necesariamente:

- Libro diario: registra todas las operaciones de ingreso y salida de dinero que se realizan día a día en el negocio. Se permite la anotación conjunta de las operaciones relativas a un determinado período que no puede superar el trimestre. Siempre y cuando el detalle de estas transacciones aparezca registrado en otros libros o registros.

- Libro de inventarios y cuentas anuales: su contenido incluye:

- Balance inicial detallado de la empresa.

- Balances de comprobación trimestrales.

- Inventario del cierre de ejercicio.

- Cuentas anuales. Dentro de ellas debe quedar registrado:

- Balance de situación: establece el patrimonio neto, el activo y el pasivo.

- Cuenta de pérdidas y ganancias: recoge por separado los ingresos y los gastos del ejercicio y establece el resultado final.

- Estado de cambios en el patrimonio neto del ejercicio.

- Memoria que completa la información de las cuentas anuales.

- Estado de flujos de efectivo: que recoge los cobros y los pagos ordenados por categorías. Solo es necesario si no es posible presentar las cuentas anuales abreviadas.

Además de todo lo expuesto, las empresas deben legalizar sus libros contables en el Registro Mercantil y llevar libros puramente mercantiles (que recogen la información sobre los socios, las acciones, los acuerdos, etc.) y libros fiscales (recopilan información relevante de cara a la declaración del IVA: libro de facturas emitidas, de facturas recibidas, libro de bienes de inversión y libro de operaciones intracomunitarias).

🔗 Ampliar información: Si quieres saber más sobre los libros contables obligatorios de las empresas te recomendamos que leas nuestro artículo específico.

¿Durante cuánto tiempo es necesario guardar los libros contables?

La legislación tributaria nos dice que los libros contables obligatorios hay que guardarlos durante cuatro ejercicios fiscales, pero el Código de Comercio eleva ese plazo a seis años.

Dado que algunos delitos de carácter societario tardan más en prescribir, lo aconsejable acaba siendo guardar la información durante un total de 10 años. Plazo que vamos a contar desde la fecha de cierre del libro en cuestión.

Sanciones por no llevar los libros contables

No llevar los libros obligatorios, o llevarlos de forma inexacta, así como registrar datos falsos en los mismos, son infracciones tributarias.

La sanción básica es una multa de 150 euros. Luego, en función de la gravedad de la infracción, se puede imponer una multa que podría llegar hasta los 6.000 euros.

Gestionar bien los libros contables obligatorios ayuda a evitar sanciones y mejora la gestión económica del negocio. Por eso, esta es una cuestión que no debes pasar por alto y que debes conocer muy bien.