Gestionar la contabilidad de un negocio es una actividad compleja que requiere tener en cuenta muchas operaciones diferentes. Los documentos a través de los que se deja constancia de todas las transacciones realizadas, diferenciándolas según su tipo, son los libros contables. Y dentro de ellos nos encontramos con el libro de inventarios y cuentas anuales.

Este registro recopila información sobre los bienes, derechos y obligaciones que pertenecen a la empresa en un momento concreto, que suele ser el del cierre del ejercicio económico. Aunque hablamos de un solo libro, dentro de él encontramos dos partes claramente diferenciadas: la parte de inventarios y la sección destinada a las cuentas anuales.

En este artículo aprenderás:

- ¿Qué es el libro de inventarios y cuentas anuales?

- ¿Para qué sirve el libro de inventarios y cuentas anuales?

- ¿Quién debe llevar el libro de inventarios y cuentas anuales?

- ¿Cuál es el contenido del libro de inventarios y cuentas anuales?

- ¿Cómo hacer un libro de inventarios y cuentas anuales?

- Presentación del libro de inventarios y cuentas anuales

- ¿En qué formato hay que llevar este libro?

- ¿Durante cuánto tiempo hay que guardar este libro?

¿Qué es el libro de inventarios y cuentas anuales?

Cuando se lleva a cabo una actividad de carácter mercantil, es necesario ajustar la contabilidad a lo establecido en el Código de Comercio y en el Plan General de Contabilidad. De esta normativa se deriva la obligación de llevar dos libros. El primero de ellos es el libro Diario y el segundo es el libro de inventarios y cuentas anuales.

Este último es un registro que recoge de manera detallada y valorada los bienes, los derechos y las obligaciones de las que es titular la empresa al cierre del ejercicio económico. Pero también los estados financieros.

A través de esta información, tanto la organización como terceros interesados (accionistas, acreedores, Hacienda, etc.), pueden obtener una visión más precisa de la situación económica y financiera que tenía la empresa al finalizar un ejercicio contable.

¿Para qué sirve el libro de inventarios y cuentas anuales?

Como ocurre con otros registros contables, este libro también tiene diversas finalidades que es importante que conozcas:

- Aporta transparencia financiera: da información clara y precisa sobre la situación económica y patrimonial de un negocio, lo cual resulta de especial importancia para los accionistas, los acreedores, los posibles inversores, e incluso a la hora de solicitar subvenciones públicas.

- Permite cumplir la obligación legal: al llevar al día este registro, el obligado cumple con lo que le exige la normativa en materia fiscal y contable.

- Ayuda en la toma de decisiones: este libro aporta información útil sobre la situación real del negocio. Lo cual resulta imprescindible para evaluar el rendimiento y la rentabilidad, y para tomar decisiones de mejora o correctivas.

- Agiliza la evaluación crediticia: los Libros de Inventarios y Cuentas Anuales son un fiel reflejo del devenir económico del negocio, y sirven a las entidades financieras para evaluar la solvencia a la hora de decidir si conceden o no un préstamo.

¿Quién debe llevar el libro de inventarios y cuentas anuales?

La obligación se extiende a todas las empresas, sin importar su actividad. El Código de Comercio se refiere específicamente a “personas jurídicas, sociedades mercantiles y otras entidades”.

Los autónomos acogidos al régimen de estimación directa normal que realicen actividades mercantiles deben ajustar su contabilidad al Código de Comercio y al Plan General de Contabilidad. Es decir, que deben llevar un libro diario y un libro de inventarios y cuentas anuales, pero en su caso no existe la obligación de presentar en el Registro Mercantil ni los libros contables ni sus cuentas anuales.

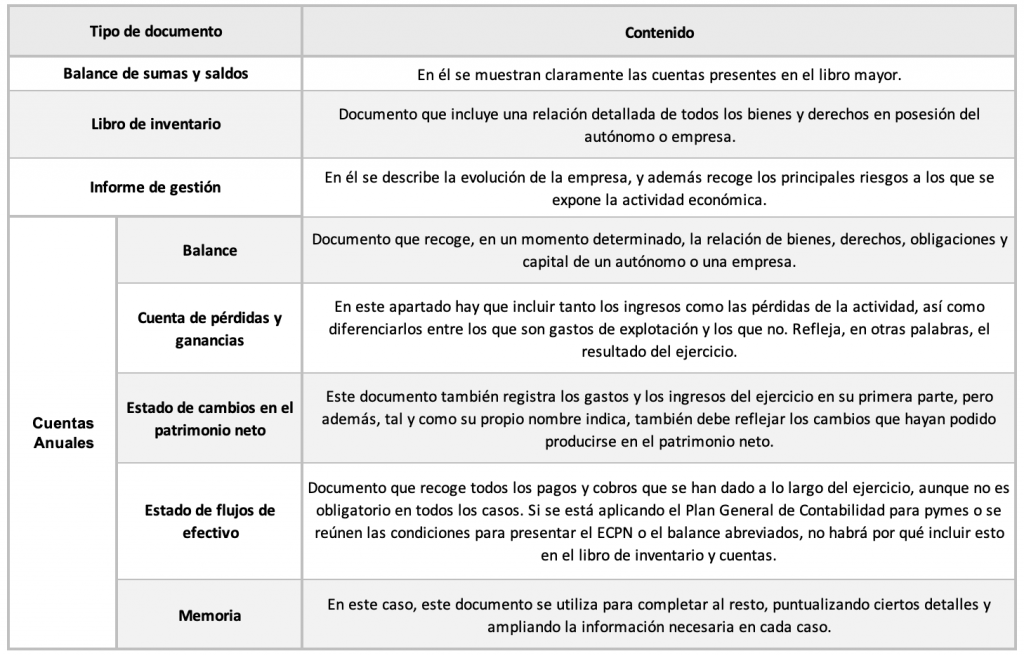

¿Cuál es el contenido del libro de inventarios y cuentas anuales?

Como hemos señalado antes, aunque estamos hablando de un único libro contable, este se divide en dos partes que se pueden diferenciar claramente. Veamos qué contenido hay en cada una de ellas.

Libro de inventario

Aquí encontramos información que afecta a los bienes, derechos y obligaciones de la empresa o el autónomo:

- Balance inicial detallado: debe coincidir exactamente con el inventario de cierre del ejercicio anterior. Por tanto, es fácil de elaborar, ya que basta con copiar los datos.

- Balance de comprobación de sumas y saldos: es una transcripción de las cuentas de balance, las de gastos e ingresos. Deja constancia de la suma del debe, del haber y del saldo resultante. Estos balances deben hacerse de manera periódica y no podrán extenderse más allá de un trimestre.

- Inventario de cierre: detalla y valora todos los elementos que integran el patrimonio empresarial al momento de cerrar el ejercicio. Es decir, que indica los bienes y derechos que hay en el activo, y también las obligaciones que conforman el pasivo. Con estos datos será con los que se elabore el balance inicial detallado del siguiente Libro de Inventarios y Cuentas Anuales.

Cuentas anuales

Las cuentas anuales detallan en términos económicos el estado del negocio. A través de ellas se puede saber si la actividad está siendo o no rentable. Su contenido es el siguiente:

- Balance de situación: incluye el activo, el pasivo y el patrimonio neto que existían al cierre del ejercicio.

- Cuenta de pérdidas y ganancias o cuenta de resultados: clasifica los ingresos y los gastos de acuerdo con su naturaleza, y también recoge otras partidas como los resultados de explotación, las amortizaciones y los costes financieros.

- Estado de cambios en el patrimonio neto: plasma de forma cuantitativa las alteraciones que ha sufrido el patrimonio durante el ejercicio contable. Es decir, refleja los movimientos relacionados con fondos propios.

- Estado de flujos de efectivo: ordena por categorías los movimientos de efectivos que se han producido en el ejercicio económico. En caso de que el obligado pueda presentar un modelo abreviado de cuentas anuales, no es necesario que su Libro de Inventarios y Cuenta Anuales recoja este apartado.

- Memoria: en este apartado se amplía y detalla todo lo que sea necesario los datos y la información que conforman las cuentas anuales.

🔗 Ampliar información: Si quieres saber más información acerca de qué son y cómo presentar las cuentas anuales, consulta nuestro artículo dedicado a este tema, en él te contamos todo lo que necesitas saber sobre ello.

¿Cómo hacer un libro de inventarios y cuentas anuales?

Lo primero que hay que tener claro a la hora de saber cómo hacer el libro de inventarios es que se deben cumplir una serie de condiciones para que el documento tenga total validez legal.

- Los datos incluidos en el libro de inventarios deben estar incluidos por orden cronológico y entenderse a la perfección. Además, es importante que en el documento no haya espacios en blanco.

- Está prohibido utilizar signos, abreviaturas, tachones o incluso raspar el papel del libro de inventarios y cuentas. Estos solo pueden estar presentes en el documento si pertenecen al ámbito mercantil y su uso está debidamente justificado.

- Esto no implica que no puedan enmendarse errores y aplicar las correcciones oportunas. De hecho, es obligatorio hacerlo en el momento en el que se detecten.

- Todas las anotaciones contables presentes en este libro deben estar en euros, la moneda oficial que se utiliza en España.

Con todo esto en regla, lo siguiente es saber qué datos son obligatorios en el libro de inventarios. Los describimos en la siguiente tabla:

Presentación del libro de inventarios y cuentas anuales

En el caso de las empresas, estas tienen la obligación de presentar sus cuentas anuales en el Registro Mercantil provincial del lugar en el que se encuentre el domicilio. Este proceso es lo que se conoce como legalización de libros.

Una vez presentados este y el libro diario, el registrador los diligencia y los sella, dando con ello autenticidad al contenido que consta en los mismos.

El plazo para cumplir esta obligación es de cuatro meses una vez cerrado el ejercicio económico. Por tanto, hay como máximo hasta el 30 de Abril para presentar las cuentas del año anterior.

A pesar de que legalizar los libros es una obligación impuesta por el Código de Comercio, la normativa no contempla una sanción para el caso de que no se cumpla con este mandato legal.

¿En qué formato hay que llevar este libro?

La Ley de Emprendedores de 2013 modificó el sistema de legalización de los libros contables. Desde entonces, la legalización solo es posible cuando estos se presentan en soporte electrónico.

Hay que enviar al Registro Mercantil el archivo electrónico que contiene el libro de inventarios y cuentas anuales. Para ello, hay que tener firma digital y estar registrado como usuario en la página del Colegio de Registradores.

Recibida y revisada la información, el Registro envía también de forma telemática la confirmación de haber llevado a cabo la legalización del libro (o solicita una subsanación si ha advertido algún defecto).

Por tanto, este es un libro que hay que elaborar en formato digital, y mucho mejor si es con la ayuda de un software especializado. Esto permite un acceso más fácil a la información y una conservación más sencilla de la misma.

¿Durante cuánto tiempo hay que guardar este libro?

A pesar de que las obligaciones tributarias prescriben en un plazo de cuatro años, la obligación de conservar el libro de inventarios y cuentas anuales se extiende durante un total de seis años por expresa disposición del Código de Comercio. E incluso puede ser conveniente guardar esta información hasta una década, por si llegaran posibles reclamaciones relacionadas con un delito societario.

Ahora que ya lo tienes claro, es hora de actualizar tus libros registro y aprovechar todos los beneficios de llevar la contabilidad al día.

¿En qué formato hay que llevar el libro de inventarios?

El libro de inventarios y cuentas anuales puede llevarse y ser entregado en formato físico, en papel, aunque resulta mucho más cómodo y sencillo elaborarlo en formato digital, utilizando un software especializado que permita mayor agilidad a la hora de acceder a su información y utilizarla como una herramienta más de evolución para nuestra actividad.

Este libro, si está informatizado, permite consultar, variar y controlar los activos y los pasivos de los que se dispone en tiempo real.

¿Durante cuánto tiempo debe guardarse?

Si te preguntas durante cuánto tiempo ha de guardarse el libro de inventarios, en su caso se aplica el mismo periodo que para otros documentos contables, como los libros de comercio, del administrador o los informes de auditoría: 6 años.

Así lo indica la normativa mercantil en el artículo 30 del Código del Comercio.

Con todo esto claro, no tienes excusa para no tener al día tu libro de inventarios y cuentas anuales. Ya sabes qué es, cómo hacerlo e, indispensable, cómo utilizar su información en tu favor, ¡aprovéchalo!