Llevar la contabilidad actualizada y con datos exactos es imprescindible para que las empresas puedan tomar decisiones de cara a su futuro, pero también para cumplir con sus obligaciones fiscales y evitar sanciones.

Los libros contables para empresa tienen una serie de peculiaridades que es importante conocer, para evitar caer en errores al gestionarlos.

En este artículo aprenderás:

- ¿Qué son los libros contables para empresas?

- ¿Para qué sirven los libros contables?

- ¿Cuáles son los libros obligatorios para empresas?

- ¿Durante cuánto tiempo es necesario guardar los libros contables?

- Sanciones por no llevar los libros contables

¿Qué son los libros contables para empresas?

Los libros contables son documentos que dejan constancia de todas las operaciones de carácter económico y fiscal que una empresa lleva a cabo: compras de materia prima, abono de facturas de sus clientes, inversiones en nuevos activos, etc.

A través de los libros, lo que se hace es poner en orden la información relativa a esas transacciones, a fin de poder hacer un seguimiento de las mismas. Por tanto, un libro contable ordena y archiva la información económica de la compañía.

Revisando esta información es posible hacerse una idea exacta de cuál es la situación económica de ese negocio. En el caso de Hacienda, el análisis de la documentación le permite asegurarse de si la entidad está o no al día en el cumplimiento de sus obligaciones tributarias.

Esta es una cuestión que está regulada en el Código de Comercio, pero también en la Ley del Impuesto de Sociedades, y en la legislación que regula los diferentes tipos de entidades mercantiles.

🔗 Ampliar información: Si quieres saber más sobre los libros obligatorios para autónomos te recomendamos que leas nuestro artículo específico.

¿Para qué sirven los libros contables?

El registro de toda la información contable permite a las empresas:

- Controlar sus finanzas: los libros facilitan el conocer de manera detallada las operaciones financieras y económicas que se han llevado a cabo. Cuanto más al tanto se está de los ingresos, los gastos, los activos, los pasivos y el capital empresarial, más fácil es asegurarse de que la gestión económica se está haciendo bien.

- Tomar decisiones de manera informada: a través de la información financiera registrada en los libros contables de la empresa, se pueden detectar áreas de mejora y planificar la utilización de recursos de una manera más eficiente.

- Cumplir sus obligaciones legales: llevar los libros contables no es una opción, sino una obligación impuesta legalmente, y cuyo incumplimiento acarrea sanciones.

- Demostrar su transparencia: unas cuentas claras consiguen que posibles socios e inversores confíen más en la empresa.

- Agilizar su planificación fiscal: los libros contables son herramientas esenciales de cara a la presentación de los impuestos. A través de la información recogida en los mismos, resulta más sencillo hacer las correspondientes declaraciones y autoliquidaciones, y con menos margen para el error.

Podríamos decir que, al llevar los libros contables de la empresa, la organización está cumpliendo con una obligación legal. Pero, en realidad, está yendo mucho más allá, está trabajando en el control de sus finanzas, lo cual es esencial para la sostenibilidad del negocio.

¿Cuáles son los libros obligatorios para empresas?

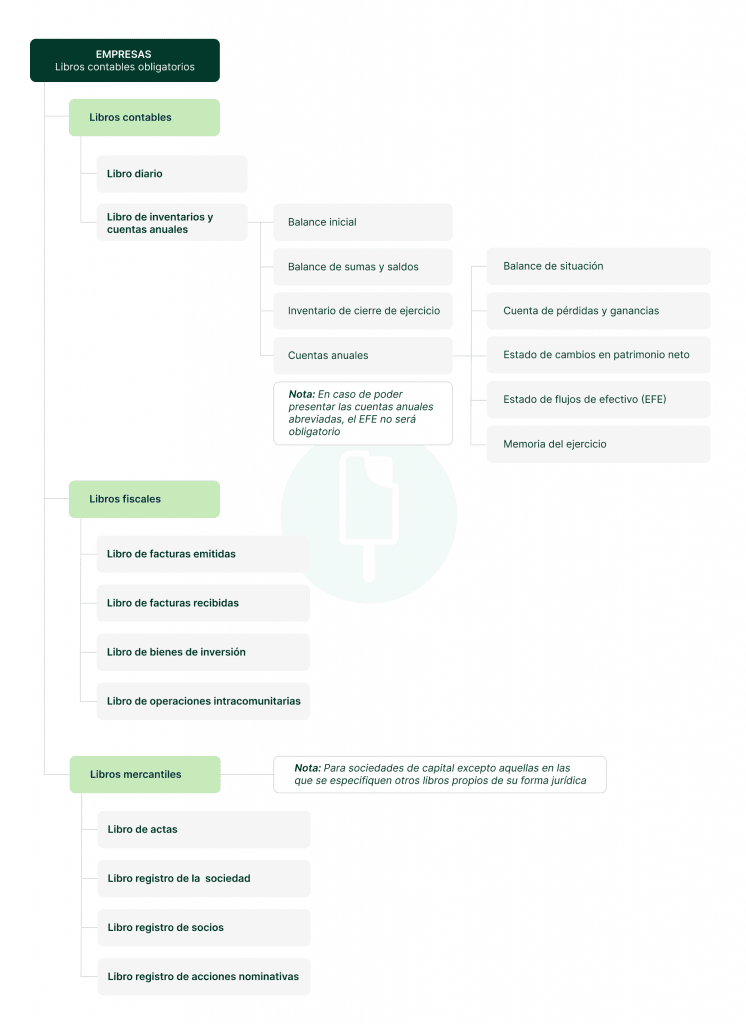

Para que puedas entenderlo un poco mejor, vamos a agrupar los libros obligatorios en tres categorías: libros contables, libros fiscales y libros mercantiles.

Libros contables obligatorios para las empresas

Como hemos expuesto, los libros contables permiten hacer un registro de las transacciones financieras. Ayudan a las empresas a cumplir con sus obligaciones fiscales, pero también con obligaciones contables tan importantes como la de elaborar balances de forma periódica.

- Libro diario: registra de manera cronológica las transacciones que va realizando la empresa. Especificando: fecha, descripción de la operación, cuenta afectada, importe deudor y acreedor. El registrar las operaciones día a día permite tener un mayor control de la contabilidad y detectar de manera temprana posibles errores.

- Libro de inventarios y cuentas anuales: recoge la información contable relativa al ejercicio económico de una entidad mercantil, y tiene que elaborarse de conformidad con lo que establece el Plan General de Contabilidad.

- Su contenido debe incluir un balance inicial detallado (primer estado contable) > Balances de sumas y saldos de comprobación de periodicidad trimestral (como máximo) (segundo estado contable) > Inventario de cierre del ejercicio (tercer estado contable) > Ejemplar de las cuentas anuales (último estado contable) que contenga: balance de situación; cuenta de pérdidas y ganancias; estado de cambios en el patrimonio neto; memoria del ejercicio; estado de flujos de efectivo.

Importante: estos libros contables obligatorios para las empresas deben elaborarse en un plazo máximo de tres meses desde el cierre del ejercicio y, después, tienen que legalizarse en el Registro Mercantil. Para ello, hay que presentarlos de manera telemática en los cuatro meses siguientes al cierre del ejercicio social. Esto es, como muy tarde, el 30 de Abril.

No tener los libros contables legalizados no implica la aplicación de sanción, pero puede dificultar a la empresa el probar ciertas operaciones que consten registradas en los mismos, si tiene que pasar por una inspección o por un procedimiento judicial.

Libros fiscales

Son libros fiscales aquellos registros contables que contienen información financiera que resulta de relevancia a la hora de cumplir con las obligaciones que la empresa tiene con la Agencia Tributaria. Documentan y respaldan las transacciones realizadas que tienen implicaciones fiscales.

- Libro de facturas emitidas: recoge todas las facturas emitidas a lo largo del año que estén sujetas a IVA. El registro debe indicar el número de la factura, la fecha de expedición, los datos del destinatario, la base imponible, el tipo impositivo aplicado, la cuota de IVA y el importe total de la operación.

- Libro de facturas recibidas: es igual que el anterior, pero en este caso, recoge las facturas que la empresa ha recibido de sus proveedores.

- Libro de bienes de inversión: si la empresa adquiere bienes para su actividad que tengan un ciclo de vida superior al año, estas adquisiciones deben registrarse en este libro específico. Reseñando los datos de la factura y la forma en que se va a llevar a cabo la amortización. Por ejemplo, la entidad hará un asiento en este libro contable si compra un nuevo vehículo.

- Libro de operaciones intracomunitarias: solo es obligatorio cuando la empresa realice operaciones con otras entidades o profesionales radicados fuera de España, pero dentro del territorio de la Unión Europea.

Libros mercantiles

Son libros que recogen información referente a acuerdos internos dentro de la sociedad mercantil. Es la normativa que regula cada entidad mercantil la que determina de manera específica los libros que se deben llevar en cada caso concreto, pero vamos a repasar los más habituales.

- Libro de actas: refleja los acuerdos de las juntas generales, las especiales y los órganos de dirección. Toda sociedad debe realizar, al menos, un acta al año, la que corresponde a su junta general ordinaria.

- Libro registro de socios, de sociedades o de acciones nominativas: registran la identidad de los propietarios de las participaciones en la sociedad y las transferencias de las mismas.

¿Durante cuánto tiempo es necesario guardar los libros contables?

El Código de Comercio determina que los libros contables de la empresa y los documentos que justifican los asientos practicados deben guardarse durante seis años. A pesar de que la legislación tributaria establece que bastaría con guardar la información durante cuatro años, puesto que este es el plazo de prescripción que se aplica con respecto a Hacienda.

Por otro lado, existen delitos societarios cuyo plazo de prescripción puede ser más amplio. Por ello, se aconseja guardar la documentación durante un plazo de 10 años, incluso en aquellos casos en los que la sociedad o empresa deje de existir.

Sanciones por no llevar los libros contables

Como decíamos antes, no legalizar los libros contables en el Registro Mercantil no lleva aparejada ninguna sanción. Pero, por disposición de la Ley General Tributaria, si una empresa no lleva los libros contables, se le impondrá una multa fija de 150 euros.

Además, si se han omitido datos o se han reflejado de manera inexacta, se aplicará una sanción de entre 150€ y 6.00€.

Si la sociedad está inmersa en un concurso de acreedores y se acredita que ha incumplido su obligación de llevar la contabilidad, que lleva una doble contabilidad, o que hay irregularidades relevantes en sus libros, el concurso será declarado culpable.

Los libros contables de la empresa bien elaborados y regularizados tienen valor probatorio ante los tribunales, tal y como señala el Código de Comercio. Por eso, es de vital importancia llevar al día estos libros que hemos visto que son obligatorios porque, además, así se evitan sanciones por parte de Hacienda.