Hay multitud de actividades económicas que están obligadas a funcionar con recargo de equivalencia, pero muchos emprendedores no lo saben cuando las inician y luego todo son sorpresas.

Por eso hoy te contamos no solo cuándo se debe emitir una factura con recargo de equivalencia, sino también qué partes debe incluir para tener completa validez legal, quién debe expedirla o qué debes tener en cuenta a la hora de comprobar que todo está en regla.

En este artículo aprenderás:

- ¿Qué es una factura con recargo de equivalencia?

- ¿En qué casos se debe emitir una factura con recargo de equivalencia?

- ¿Qué datos debe de llevar una factura con recargo de equivalencia?

- Ejemplo de una factura con recargo de equivalencia

Guía completa sobre el recargo de equivalencia

📹 Vídeo explicativo: En el siguiente vídeo explicamos en detalle como funciona el régimen especial del recargo de equivalencia, como realizar o recibir facturas sujetas a este régimen:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué es una factura con recargo de equivalencia?

El recargo de equivalencia es un régimen especial de IVA que afecta a minoristas que actúan como meros intermediarios. Es decir, que compran productos a proveedores y los venden tal cual al público general.

Se basa en el pago a los proveedores de un recargo adicional en las facturas, que es mayor o menor en función del tipo de IVA con el que estén gravados los productos incluidos en ellas.

Una factura con recargo de equivalencia es el documento que demuestra que la transacción económica de este tipo ha existido y que además se ha llevado a cabo con arreglo a la legislación vigente, ya que hay emprendedores para los que este régimen de IVA es obligatorio.

Para poder hacer una factura con recargo de equivalencia es necesario informar a los proveedores de que tributamos a través de este modelo para que sean ellos quienes incluyan el correspondiente recargo de equivalencia, un porcentaje extra que se obtiene en base de la base imponible, se paga como un tributo más y que puede ser hasta de 4 tipos:

- Un 5,2% para productos con un IVA del 21%.

- El 1,4% para productos gravados con un 10% de IVA.

- Un 0,5% en productos con IVA reducido del 4% (como los productos de higiene femenina).

Además, el tabaco tiene su propio recargo de equivalencia del 1,75%.

🔗 Ampliar información: Si quieres saber más sobre el régimen especial del recargo de equivalencia te recomendamos que leas nuestro artículo específico.

¿En qué casos se debe emitir una factura con recargo de equivalencia?

El recargo de equivalencia afecta al comercio minorista, a emprendedores que se limitan a comprar productos a proveedores y, sin manufacturarlos, los venden directamente a sus clientes.

¿Quiere decir esto que todos aquellos que se dedican a este tipo de actividad económica están obligados a expedir facturas con recargo de equivalencia? No, existen algunas que están exentas (de este régimen de IVA) y que, por tanto, pueden tributar en régimen general de IVA, como por ejemplo las siguientes:

- Joyería

- Peletería

- Gasolineras

- Concesionarios de vehículos

- Maquinaria industrial

Además, cualquier otro tipo de minorista cuyo al menos el 20% de su volumen de ingresos derive del comercio B2B puede acogerse también al régimen general de IVA, aunque siempre en el siguiente ejercicio fiscal.

Ahora bien, si hacemos alusión exclusivamente al grupo de minoristas obligados a funcionar bajo el régimen de IVA de recargo de equivalencia, ¿cuándo es obligatorio que expidan una factura? Pues únicamente cuando lo exijan los clientes, porque, de no hacerlo, bastará con un ticket de compra.

¿Qué datos debe de llevar una factura con recargo de equivalencia?

Es posible que surja algún tipo de duda a la hora de emitir una factura con recargo de equivalencia, por eso conviene recordar que este tipo de documento debe incluir exactamente los mismos datos obligatorios que una factura de régimen general, solo que además debe figurar en ella el recargo de equivalencia que corresponda como si fuese un impuesto adicional.

Dicho recargo de equivalencia debe aplicarse sobre la base imponible y figurar aparte del IVA, de forma que resulte fácilmente identificable a simple vista.

Y ahora, veamos cuáles son las partes de una factura que debe incluir este tipo de documento:

Datos del emisor y del receptor de la factura

Para empezar, hay que saber que tanto quien expide la factura como quien la recibe deben quedar bien identificados. Ya sea una persona física o una persona jurídica, siempre deben incluirse los siguientes datos:

- Nombre y apellidos o razón social

- Dirección fiscal

- Número de Identificación Fiscal (NIF)

Datos identificativos del documento

No solo el emisor y el receptor de una factura con recargo de equivalencia deben ser identificados correctamente, también debe estarlo el propio documento. Es por ello que existen dos partes de la factura indispensables para que esta tenga total validez legal:

- Numeración, que debe ser única y correlativa

- Fecha de emisión, que marcará el periodo de tributación aunque en este caso no sea necesario presentar los modelos 303 y 390 de IVA.

Datos descriptivos de los productos incluidos en ella

De igual modo, la compraventa de bienes que haya dado lugar a la factura con recargo de equivalencia debe quedar perfectamente reflejada de cara a posibles necesidades por parte de la Agencia Tributaria. Esto es, todos los productos deben quedar bien identificados, tanto a nivel identificativo como en materia de precio y cantidad.

- Concepto: qué productos están incluidos en el proceso de compraventa, junto a una pequeña descripción de cada uno de ellos.

- Cantidad: es necesario definir qué cantidad de cada concepto está incluida en factura.

- Precio: hay que determinar el precio unitario de cada bien antes de la aplicación de elementos que varíen dicha cantidad.

Datos totales

Por último, nuestra factura con recargo de equivalencia debe incluir los datos totales que determinan y justifican el importe total del documento. Es en este apartado donde encontramos la única diferencia con una factura de régimen general, ya que a los datos habituales el proveedor debe sumarles el propio recargo de equivalencia, que altera el importe total del documento y exime al emprendedor de ciertas obligaciones tributarias:

- Base imponible: el importe total de la factura antes de la aplicación de impuestos y posibles descuentos.

- IVA: el Impuesto sobre el Valor Añadido, un tributo obligatorio para todas las actividades económicas salvo las exentas que supone añadir un tanto por ciento determinado sobre la base imponible en función de cómo esté gravado cada tipo de producto.

- IRPF: el Impuesto de la Renta de las Personas Físicas, que varía en función de la actividad, pero suele situarse en el 15%.

- Recargo de Equivalencia: debe aparecer en la factura como un impuesto más, aplicando un porcentaje que va desde el 5,2% al 0,5% sobre la base imponible en función del tipo de IVA que afecte a los productos.

- Importe total: es la cantidad de dinero que deberá pagar el cliente, en este caso el empresario que recibe la factura, y a causa del recargo de equivalencia será mayor que una misma factura de régimen general, que carece del porcentaje en base al recargo de equivalencia.

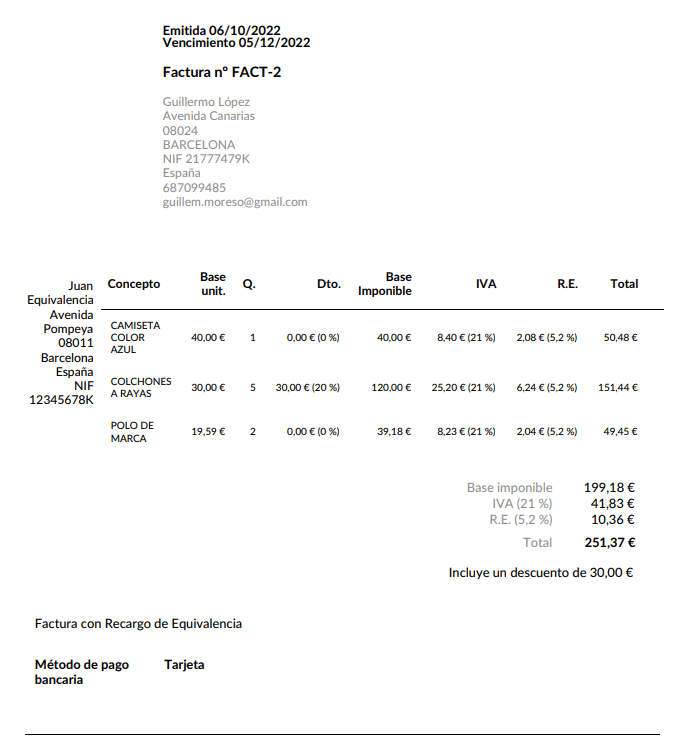

Ejemplo de una factura con recargo de equivalencia

Como se puede apreciar en el siguiente ejemplo, la factura del régimen especial de IVA de recargo de equivalencia presenta todas las partes obligatorias de una factura de régimen general, pero además añade un apartado más con el importe correspondiente a dicho recargo.

Es decir, incluye tanto los datos identificativos de la factura como los de quien la emite y la recibe, así como los datos descriptivos de cada proyecto que en ella se incluyen y los datos totales, las cantidades económicas que justifican el importe a pagar por el receptor de la factura y que la hacen estar dentro de la ley.

Eso sí, importante, hay que informar a los proveedores de que se está en este régimen especial de IVA, ya que son ellos los que deben incluir en las facturas el recargo de equivalencia que, a su vez, nos exime de tener que presentar el modelo 303 y el modelo 390 de IVA, así como de llevar un libro de IVA o de tener que expedir facturas a clientes a no ser que estos las soliciten expresamente.

Ahora que ya saber qué es una factura de recargo de equivalencia y cómo hacerla, solo te queda elegir uno de los mejores programas de facturación que te permite automatizar procesos y dedicar tu tiempo a lo que realmente merece la pena: vender más y mejor estando totalmente en paz con Hacienda.