El adeudo directo SEPA cuenta con dos esquemas: el básico, llamado SEPA CORE y el B2B, que es el específico para los casos en los que tanto el deudor como el acreedor es una empresa o un autónomo. En esta entrada de nuestro blog, vamos a contarte todo lo que necesitas saber sobre el primero de ellos, el SEPA CORE.

Así pues, si sigues leyendo este artículo, aprenderás:

- ¿Qué es un adeudo SEPA CORE?

- Cobrar mediante el esquema SEPA CORE

- Obligaciones para facturar

- Plazos de cobro en SEPA CORE

- Plazos de devolución en SEPA CORE

- ¿Cuáles son las diferencias entre el esquema SEPA CORE y el B2B?

- Modelo SEPA CORE para rellenar

¿Qué es un adeudo SEPA CORE?

Un adeudo SEPA CORE es un instrumento de cobro cuya característica principal es que permite realizar cobros en euros directamente en la cuenta del consumidor o cliente. Como hemos mencionado en la introducción de este artículo, se trata de un sistema que permite el cobro a cualquier tipo de cliente: particulares, autónomos o empresas.

Cobrar mediante el esquema SEPA CORE

El primer paso antes de realizar un cobro de adeudo directo SEPA es informar al cliente con anterioridad de que se va a realizar la extracción de su cuenta de dicho importe. Por norma general, la notificación previa es de 14 días naturales. Ahora bien, es posible acordar con el cliente un plazo de tiempo menor.

Al realizar cobros periódicos de importes fijos, únicamente deberás notificar el cobro la primera vez. Eso sí, asegúrate de que indicas bien cuál va a ser la frecuencia y la cantidad de los recibos. Por el contrario, si los importes son variables o de intervalos irregulares, es obligatorio que informes al cliente por adelantado antes de cada cobro.

Cada notificación es imprescindible que incluya:

- La fecha de vencimiento del cobro

- El importe del cargo

- La referencia de mandato

- El identificador de acreedor del comerciante

- El IBAN del pagador (opcional)

- El BIC del pagador (opcional)

Una vez tengas firmada esta autorización SEPA, tendrás que informar al deudor y enviar la solicitud y los datos que aparecen en ella a los bancos. Tras la notificación, comienza el proceso de cobro:

- En el caso de tratarse cobros periódicos de importes fijos, primeramente, se envía a la entidad bancaria del acreedor un archivo con los datos del mandato original. Seguidamente, el banco remite la solicitud con los datos del mandato al mecanismo de compensación y liquidación, que a su vez la envía a la entidad financiera del deudor.

- Por otro lado, si se trata de importes variables o intervalos variables, deberás generar una remesa bancaria SEPA CORE con las facturas correspondientes.

Finalmente, deberás subir la remesa bancaria a tu banca online y tendrás que esperar para saber si el cobro se ha realizado correctamente. Si es así, el dinero se abonará en tu cuenta. En caso contrario, recibirás un mensaje del banco informándote del error.

💡 ¿Quieres automatizar el cobro de tus facturas?

En el siguiente video te explicamos como crear remesas bancarias paso a paso con nuestro programa de facturación:

Además, generar remesas bancarias con Quipu te permitirá:

✅ Ahorrar tiempo, gestiones y trámites: Reduce el papeleo y número de transacciones al cobrar tus facturas en una sola orden e invierte tu tiempo en otras gestiones.

✅ Reducir el número de facturas impagadas: Podrás asegurarte de cobrar todas tus facturas antes de su vencimiento.

✅ Solucionar problemas de liquidez: Solicita a tu banco que te adelante los pagos de las facturas que vas a cobrar por remesa bancaria.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Obligaciones para facturar

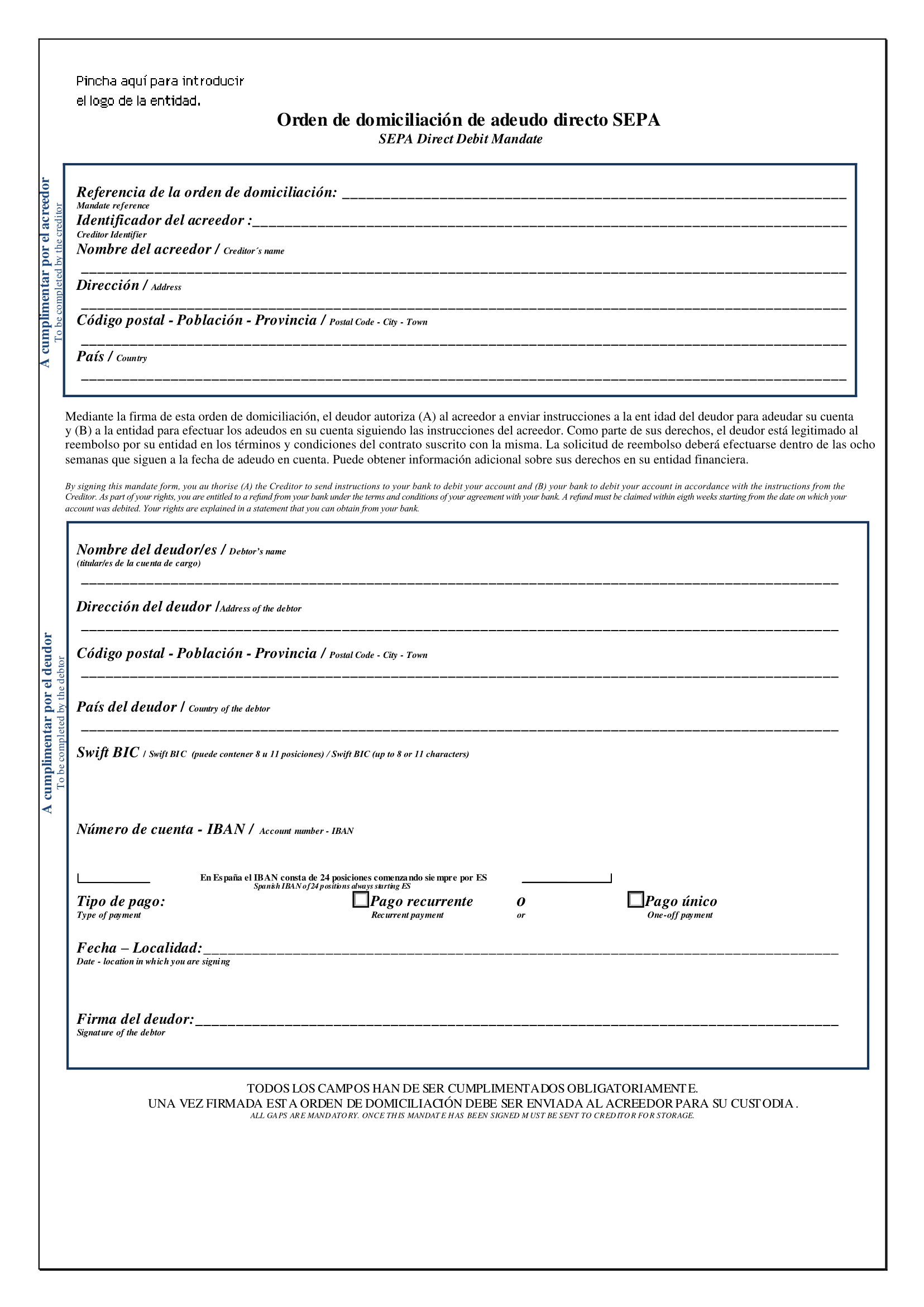

Como ya te hemos adelantado en el apartado anterior, antes de realizar los cobros en la cuenta del cliente debes tener un mandato SEPA (también conocido como orden de domiciliación de adeudo directo) que incluya la firma del deudor. Si no es así, el banco entenderá que el cobro no ha sido autorizado y, por lo tanto, el cliente o consumidor tendrá derecho a devolver los recibos que hayas cargado en su cuenta durante los últimos 13 meses.

Asegúrate también de que la orden de domiciliación contiene todos los datos obligatorios del cliente, ya que, de no ser así también se considerará que no existe una autorización expresa del cobro.

Plazos de cobro en SEPA CORE

Los plazos de cobro en SEPA CORE son los siguientes:

- Dos semanas antes del cobro: este es el plazo obligatorio para informar a tu cliente del cargo que se realizará en su cuenta.

- 5 días hábiles antes del cobro: se trata del plazo en el que debes enviar la orden de cobro al banco. Recuerda que esto únicamente se aplica en los casos de cobro único o de primer cobro en una serie de adeudos recurrentes.

- 2 días hábiles antes del cobro: este es el tiempo que tienes para enviar al banco las órdenes de cobro siguientes o el cobro final.

Plazos de devolución en SEPA CORE

En cuanto a la devolución de los cargos, estos son los plazos que debes tener en mente:

- 5 días después del cobro: se trata del plazo que tiene la entidad bancaria del deudor para devolver el cobro. Se aplica en casos concretos como: cuando la cuenta no dispone de saldo, no admite domiciliaciones…

- 58 días después del cobro: el deudor puede devolver el cargo por cualquier razón.

- 13 meses después del cobro: este es el periodo de tiempo del que dispone el cliente para devolver el cobro cuando el banco considere que la orden no está autorizada.

¿Cuáles son las diferencias entre el esquema SEPA CORE y el B2B?

Llegados a este punto de la lectura, es normal que te estés preguntando cuáles son exactamente las diferencias entre el esquema SEPA CORE y el SEPA B2B. Para que sea más fácil entenderlas, hemos creado la siguiente tabla:

(veure si val la pena repetirla)

Si necesitas más información sobre los plazos de devolución de los adeudos directos SEPA, puedes consultar nuestro artículo sobre el tema.

¿En qué se diferencia CORE y COR1?

Es probable que alguna vez hayas oído hablar del esquema COR1, puesto que existía en España y en los otros países que forman parte de la zona SEPA hasta noviembre de 2016. Este sistema permitía unificar y acortar los plazos de anticipación de las presentaciones, lo que los equiparaba a las domiciliaciones tradicionales en España.

No obstante, esta modalidad de adeudo directa SEPA dejó de tener sentido, puesto que el esquema CORE adoptó los mismos plazos a nivel europeo. Aun así, la gran mayoría de los bancos ha seguido aceptándolo y convirtiéndolo directamente a CORE.

❗️DATO CLAVE: Mientras que el esquema CORE es obligatorio, el COR1 era opcional, por lo que no todas las entidades bancarias lo ofrecían.

Modelo SEPA CORE para rellenar

¿Quieres descargarte la autorización SEPA CORE? Aquí te dejamos dos enlaces para que puedas hacerlo en el formato que prefieras: Word o PDF rellenable.