Síntesis del artículo

El modelo 369 es la declaración obligatoria para liquidar el IVA de las ventas a distancia de bienes o servicios a particulares (B2C) en otros países de la Unión Europea. Se aplica cuando la facturación intracomunitaria supera el umbral de 10.000 € anuales, exigiendo previamente el alta en la Ventanilla Única (OSS). Entender como rellenar modelo 369 paso a paso es fundamental para cumplir con tus obligaciones fiscales, ya sean trimestrales o mensuales.

Roger Dobaño · CEO de Quipu

A raíz de los cambios normativos en el IVA del ecommerce a nivel europeo que entraron en vigor el 1 de Julio de 2021, se crea un nuevo modelo tributario de obligada presentación si se realizan ventas online en determinadas casuísticas.

🚀 Y todas las particularidades que entraña esta nueva legislación europea que pretende simplificar cómo recaudan los países sus respectivos IVAs en las ventas online intracomunitarias.

Facturación y VeriFactu para tiendas online

📹 Vídeo explicativo: Si gestionas un e-commerce y vendes a particulares en la Unión Europea, es fundamental que tu sistema de facturación cumpla con las normativas vigentes. Descubre cómo adaptarte a los nuevos requisitos técnicos para evitar sanciones.

¿Qué es el Modelo 369 y para qué sirve?

El modelo 369 es un impuesto que entró en vigor en España el 1 de Julio de 2021, conjuntamente con la nueva normativa del IVA en el ecommerce.

Este formulario permite ingresar el IVA de los países de la Unión Europea en los que prestas servicios o realizas ventas de productos mediante medios digitales a particulares.

Si eres un ecommerce, marketplace o simplemente si te dedicas a vender productos o servicios online a particulares (B2C) de la Unión Europea en la venta deberás:

- Poner el IVA del país de tu cliente.

- Liquidar estos IVAs en el modelo 369.

- Luego la Hacienda Española se encarga de repartir estos IVAs en cada país.

Ten en cuenta que esta ley no afecta a las ventas que hagas a empresas de la Unión Europea y que solo aplica si realizas ventas online.

Hasta la fecha, el umbral de facturación era muy superior y tenían la obligación de liquidar el IVA a la Hacienda de cada país. Incluso en algunos casos forzaba a darse de alta en el país que se estaba vendiendo.

Esto hacía la gestión muy complicada ya que cada país tenía una forma totalmente distinta para liquidar ese IVA y había muy poca trazabilidad.

💡 QUIPU TIP: Ahora se ha simplificado el trámite a través del modelo 369 y es España la encargada de distribuir estos IVAs en cada país. Por el contrario el umbral ha disminuido, siendo una medida que ahora afecta a la mayoría de ecommerce y marketplace de España.

¿Quién está obligado a presentar el Modelo 369?

Están obligados a presentar el modelo 369 todos aquellos que vendan a particulares de la Unión Europea bienes o servicios a través de canales online y que el volumen de ventas a estos sujetos representen una facturación superior a 10.000€ anuales.

Es decir, en el momento que mi facturación a particulares de la UE supere los 10.000€ estaré obligado a darme de alta en el OSS (One-Stop-Shop o también conocido como Ventanilla Única) a través del modelo 035 y esto implicará que tengo que facturar con el IVA del país del cliente que me compra y liquidar ese IVA en el modelo 369 trimestralmente.

Mientras no supere este importe, aplicaré el IVA de España (o del territorio donde esté dado de alta) y actuaré como hasta el momento. Saldrá en la casilla del modelo 303 como si fuera una operación interior y liquidaré el IVA en España.

Una vez superado el límite ya debes aplicar el IVA del país del cliente y darte de alta en el modelo 035.

Tabla comparativa de la nueva normativa ecommerce:

✔️ Para ventas a particulares dentro de la Unión Europea

| Facturación anual UE | Aplicar el IVA de: | Alta | Modelo alta | Modelo tributario liquidación IVA |

| < 10.000 € | España | – | – | Modelo 303 |

| > 10.000 € | País del comprador | OSS1 | Modelo 0352 | Modelo 303 + Modelo 3693 |

2Modelo 035: Nos daremos de alta en el OSS a través de este modelo lo que implicará pasar a facturar con el IVA del país del cliente que me está comprando.

3Modelo 303 + Modelo 369: Hasta los 10.000€ se liquidará el IVA como operación interna en la casilla correspondiente del Modelo 303. A partir de los 10.000€ de facturación anual con los distintos países de la UE, el IVA de estos ingresos se liquidará en el Modelo 369 trimestralmente.

❗️DATO CLAVE: Tienes hasta 20 días para hacerlo desde la primera factura que superó el umbral y darte de alta a efectos de esa fecha de la factura que superó el umbral.

Consideraciones adicionales:

- No hace falta que informes de aquellas operaciones realizadas antes de superar el umbral de los 10.000€, entre otras razones porque habrás cargado el IVA de España y por lo tanto no procede liquidarlo en el país del cliente.

- Si ya estabas registrado en el MOSS (Miniventanilla única de IVA), automáticamente quedará registrado en el OSS. No tendremos que realizar ninguna gestión.

Tipos de regímenes del Modelo 369: Unión, Exterior e Importación

Existen tres tipos de regímenes en los que darnos de alta y, en función de nuestra casuísticas particulares, podemos estar dados de alta en más de uno.

En el modelo 369 informaremos por separado de las operaciones de realicemos en cada régimen.

Uno de los factores esenciales para inscribirnos en un régimen u otro es la localización. Nos estamos refiriendo a esclarecer desde qué país se está vendiendo, y lo que determina desde qué país vendemos es si tenemos almacen o no. Es decir, todos podemos pedir un NIF de un país de la Unión Europea (VAT number), pero lo que implica la presencialidad en dicho país es tener un almacén y con ello un NIF permanente.

👉 En ningún caso es necesario constituir una empresa en cada país.

Régimen de la Unión

Es la casuística habitual y afecta a los negocios dados de alta en España o aquellos dados de alta en otro país de la UE y que tengan un establecimiento permanente (es decir, tengan un almacén).

Una vez más, recordemos que estamos hablando de ventas de bienes o servicios online a particulares de la Unión Europea.

Régimen Exterior de la Unión

Empresarios o profesionales que prestan servicios desde un país de fuera la UE a clientes particulares dentro de la UE. Estos son casos donde no se tiene una sede permanente en España pero sí se está dado de alta como operador intracomuniario (ROI).

Es muy habitual que las empresas con sede fuera de España tengan un NIF en cada país donde operan pero no tengan un almacén en ese país.

Para estos casos, se deberán dar de alta con el régimen exterior.

Régimen de importación

El régimen de importación afecta a los empresarios y autónomos que hacen Dropshipping.

Tendrán que darse de alta en este régimen aquellos que se dediquen a vender artículos que previamente importan de fuera la UE. Son casos donde la mercancía no pasa por sus manos y/o almacenes ya que simplemente son un intermediario en la compra.

Hasta el momento, los artículos de menos de 22€ estaban exentos de IVA y ahora será obligado aplicar el IVA del país del cliente y cumplir con las reglas de la nueva normativa del OSS.

También se incorpora una regla que hace que los artículos de menos de 150€ no quedarán grabados en la aduana de forma que quedarían exentos, pero a cambio, se gravará el IVA en su venta. Además, ahora se estará obligado a incorporar en la venta su factura y la factura de origen del producto que se está vendiendo.

Todos estos cambios van a complicar enormemente la operativa del Dropshipper:

Hasta el momento, las empresas de Dropshipping gestionaban sus impuestos del siguiente modo:

- Se encontraban en Recargo de Equivalencia y por lo tanto el IVA no lo liquidaban.

- La ventaja era que compraban sin IVA, vendían con IVA pero este IVA se lo quedaba el empresario al estar en el Régimen de Recargo de Equivalencia.

👉 Ahora deberá liquidar obligatoriamente este IVA en el país donde haya vendido la mercancía además de incluir la factura original del producto.

¿Cómo me doy de alta de la ventanilla única o OSS?

Para darme de alta en el OSS o ventanilla única lo haré mediante el modelo 035, un proceso que se realiza online y con certificado digital.

Los pasos a seguir son los siguientes.

1.- Entra en este enlace de la web de Hacienda e identifícate

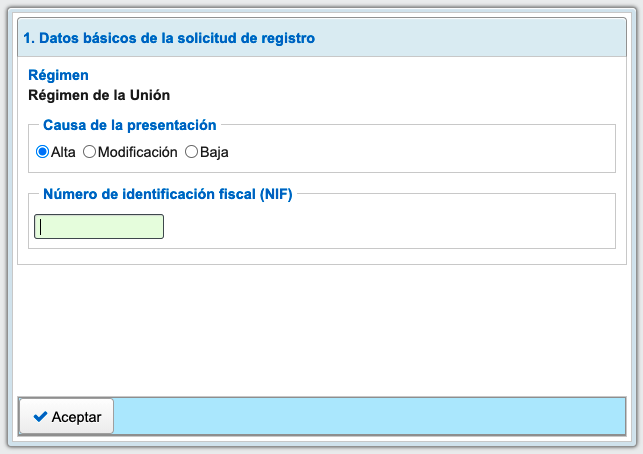

2.- Selecciona tu régimen.

Para la mayoría de casos (empresas y autónomos establecidos en España) seleccionaremos “Régimen de la Unión”.

3.- Empieza el alta

Seleccionamos que queremos darnos de alta (el mismo proceso deberíamos hacer para la baja o la modificación de datos).

Ponemos el DNI o NIF así como la información fiscal (nombre / nombre de la empresa).

No hace falta que estés dado de alta del ROI para llevar a cabo esta alta.

4.- Selección de opciones avanzadas

Hay un conjunto de opciones a continuación:

- La más habitual será marcar “Declaración de ser una interfaz electrónica que facilita la venta de bienes” que es la opción que nos ocupa para aquellos que venden online.

- El resto de opciones aplican a empresas no domiciliadas en España.

Si algunas de las otras opciones nos implicase, seleccionaremos dicha opción.

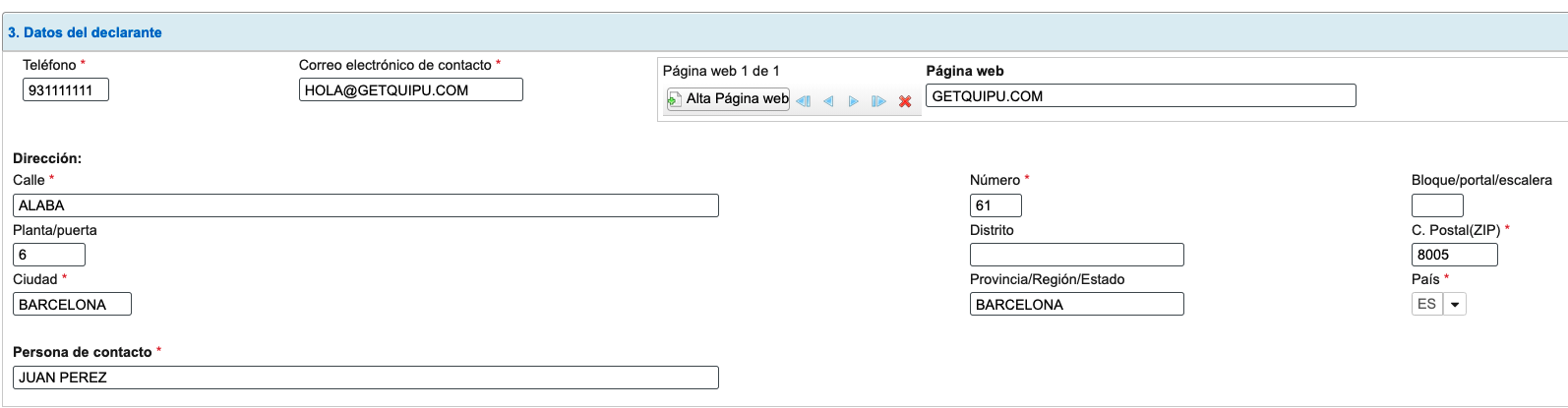

5.- Datos del Declarante

Incorporamos toda nuestra información fiscal (nombre, dirección, mail, teléfono, etc.) así como las webs que tenemos dadas de alta.

6.- Datos Bancarios

Incorporamos los datos bancarios donde Hacienda nos domiciliará los pagos de los impuestos.

7.- Cambio de país identificados

Solo aplica si estábamos dados de alta en otro país y lo queremos hacer ahora en España.

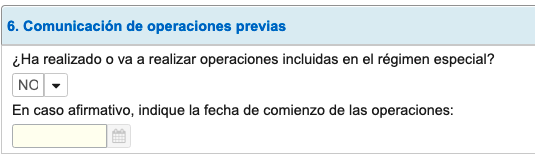

8.- Comunicación operaciones previas

Indicamos si ya hemos realizado operaciones afectadas por el régimen y en caso afirmativo indicar a partir de que fecho empezaron las operaciones.

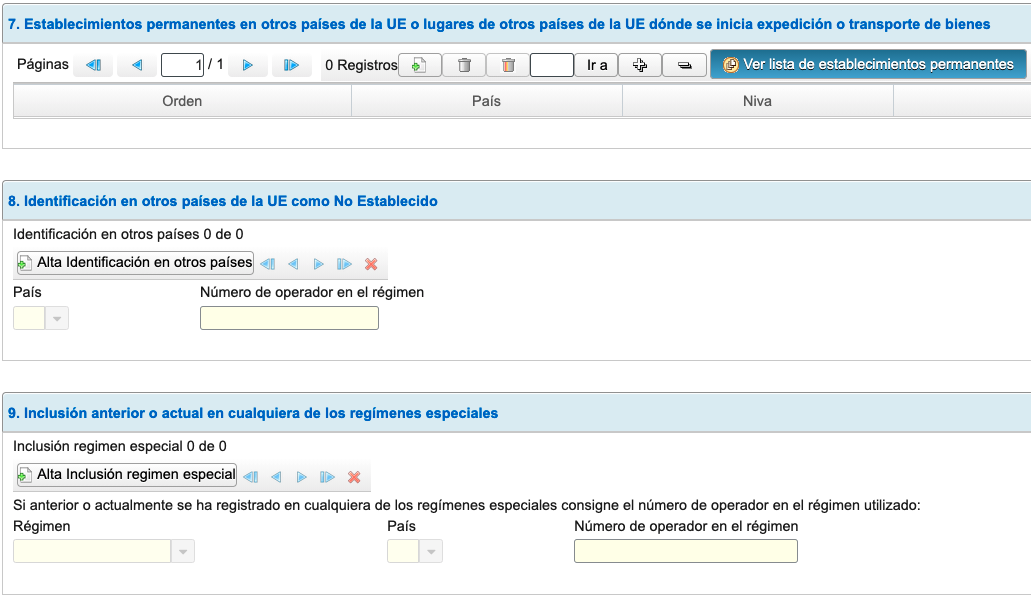

9.- Establecimientos

Indicaremos si tenemos sedes o estamos dados de alta en otros países de la UE o de fuera de la UE.

👉 Finalmente, procederemos a firmar y enviar el documento y, de este modo, ya estaremos dados de alta del OSS.

¿Cuándo se presenta el Modelo 369? Plazos trimestrales y mensuales

El modelo 369 que es la “Declaración-liquidación periódica de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos o que realicen ventas a distancia de bienes o determinadas entregas nacionales de bienes” se presenta:

- Trimestralmente para aquellos dados de alta en el régimen exterior a la Unión y en el Régimen de la Unión.

- Mensualmente para los que están en régimen de importación.

El plazo es durante el mes natural siguiente al del final del periodo al que se refiere la declaración.

Cómo rellenar el Modelo 369 paso a paso (Guía 2026)

¿Cómo presentar tus impuestos en Hacienda?

📹 Vídeo explicativo: Si tienes dudas sobre cómo acceder a la Sede Electrónica de la AEAT o cómo funciona el proceso de presentación telemática, en este videotutorial te explicamos paso a paso cómo declarar tus impuestos sin errores.

El modelo 369 hay que presentarlo en la web de Hacienda mediante formato telemático al que podéis acceder desde aquí.

Requisitos técnicos: Acceso, firma y envío telemático

Para poder acceder a la Sede Electrónica de la AEAT y presentar el modelo 369, es imprescindible contar con un método de identificación válido, como el Certificado Digital, DNI electrónico o el sistema Cl@ve. Una vez cumplimentados todos los apartados correspondientes a tu régimen, el proceso finaliza con la firma electrónica y el envío telemático de la declaración. Al terminar, el sistema generará un justificante en formato PDF con un código seguro de verificación (CSV) que confirma la correcta presentación y recepción del impuesto.

A continuación veremos cómo rellenar el modelo 369 según el régimen en el que estéis inscritos y lo veremos paso a paso procurando facilitar al máximo la cumplimentación de este modelo tributario:

Modalidad Régimen de la Unión

La Modalidad de Régimen de la Unión es el caso más habitual.

Apartado 1

Indica tu NIF así como tu nombre completo o nombre de la empresa.

Apartado 2

Informa del periodo al que hace referencia la liquidación.

Indicar el ejercicio (año, 4 dígitos) y el periodo (trimestre – por ejemplo “3T” – o mes en cuestión – por ejemplo, “6”).

En caso de ser el trimestre que pasas a estar obligado a informar, debes informar las fechas por lo cual hace referencia el periodo que declaras.

Si no has tenido actividad y estás dado de alta en el OSS deberás presentar igualmente el modelo marcando la casilla de “Declaración Sin Actividad”.

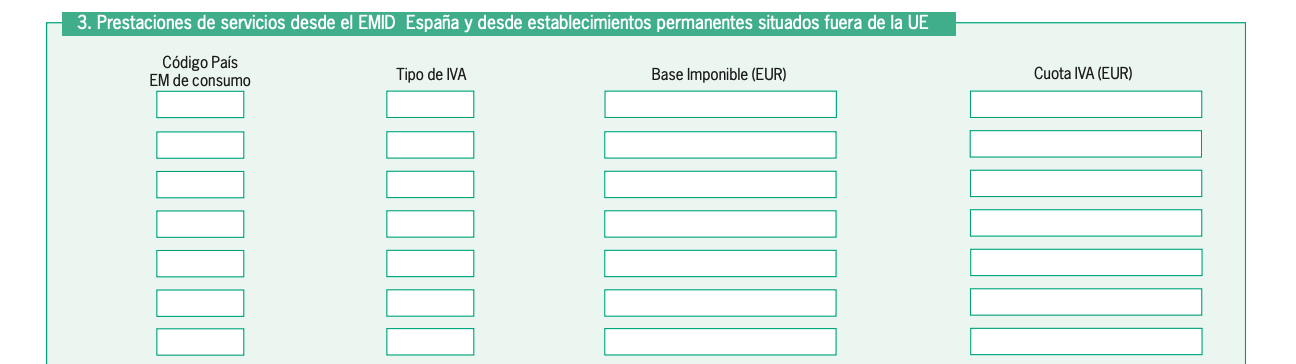

Apartado 3

Indica el total de ingresos que has recibido fruto de prestación de servicios a particulares de otros países de la Unión Europea.

Para ello indicamos una línea por país y tipo de IVA, es decir si he cobrado dos IVAs distintos en un país lo informaré por separado en dos líneas.

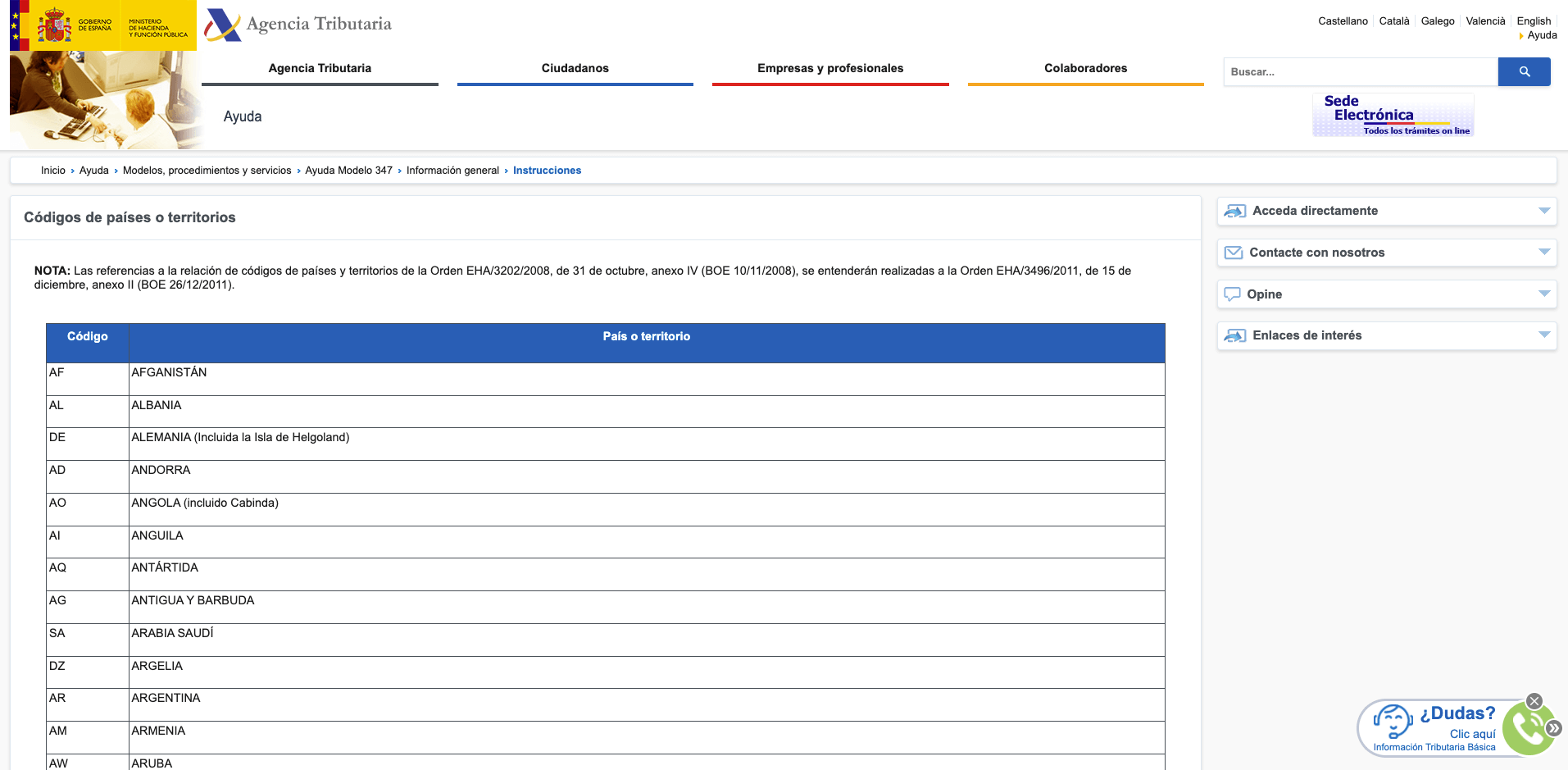

Código país de consumo: indica el país de tu cliente. Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace. 👇

Concretamente es la nota Las referencias a la relación de códigos de países y territorios de la Orden EHA/3202/2008, de 31 de octubre, anexo IV (BOE 10/11/2008), se entenderán realizadas a la Orden EHA/3496/2011, de 15 de diciembre, anexo II (BOE 26/12/2011).

El tipo de IVA: indicamos el tipo de IVA cobrado en formato porcentual con decimales (por ejemplo 22,00).

Base Imponible: indicamos la base imponible, es decir el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Cuota de IVA: indicamos la suma de IVAs en euros por país y por tipo de IVA.

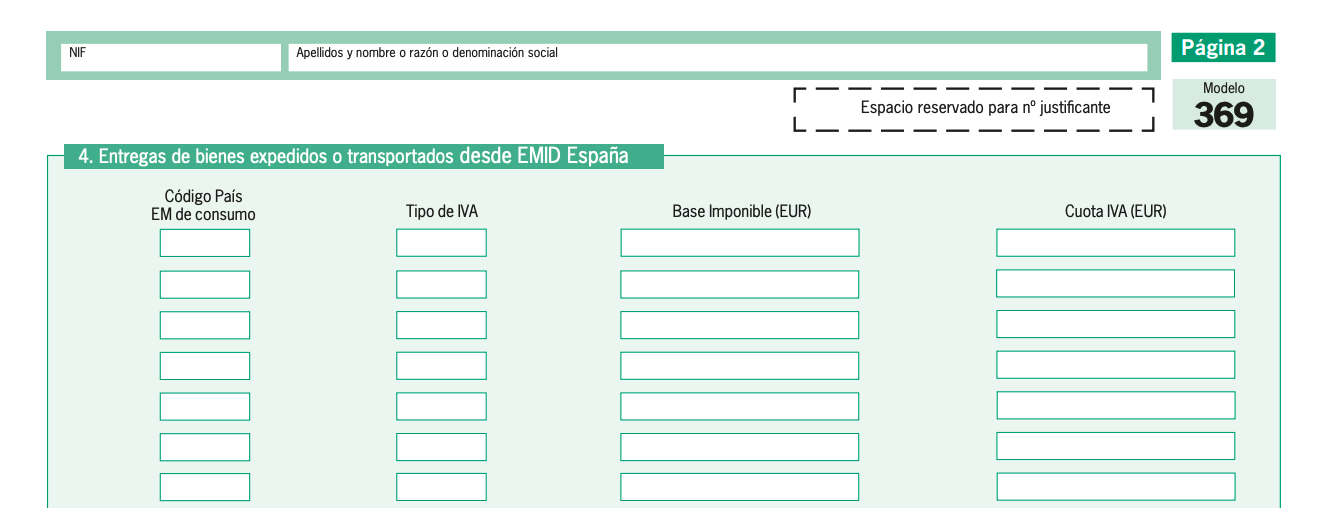

Apartado 4

Indica el total de ingresos que has recibido fruto de la venta de bienes a particulares de otros países de la Unión Europea.

Para ello indicamos una línea por país y tipo de IVA, es decir, si he cobrado dos IVAs distintos en un país lo informaré por separado en dos líneas.

Código país: indica el país de tu cliente. Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace.

El tipo de IVA: indicamos el tipo de IVA cobrado en formato porcentual con decimales (por ejemplo 22,00).

Base Imponible: indicamos la base imponible, es decir el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Cuota de IVA: indicamos la suma de IVAs en euros por país y por tipo de IVA.

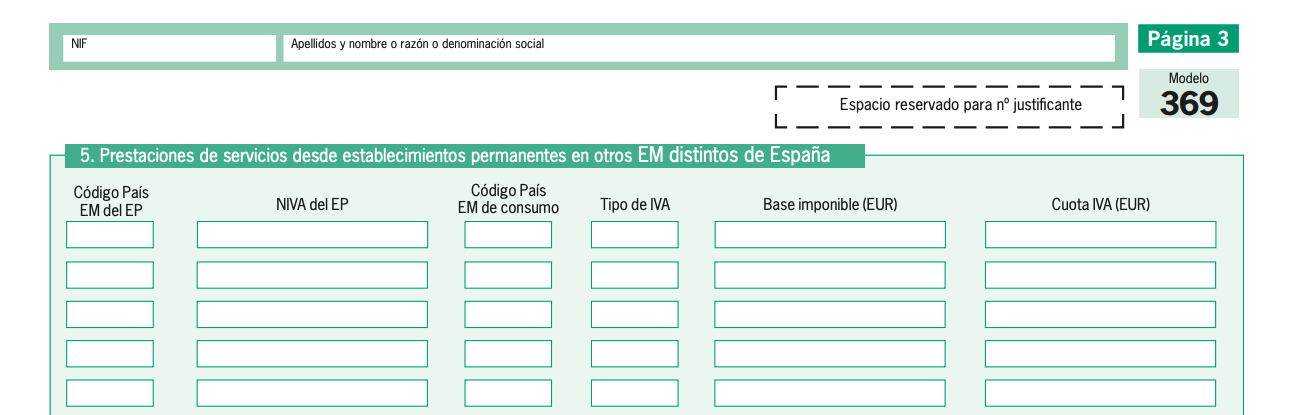

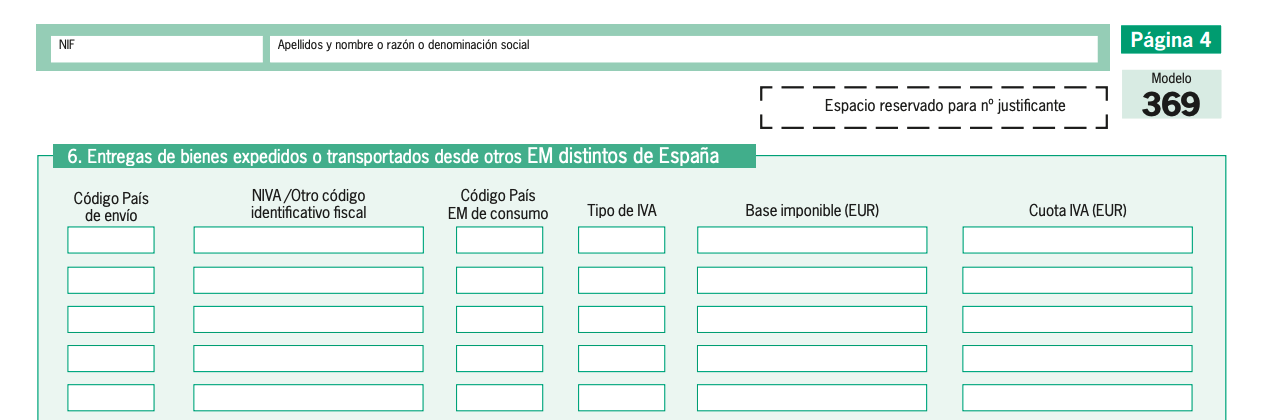

Apartado 5 y 6

Si la prestación de servicios o venta de bienes se realiza desde otro Estado miembro distinto a España, debemos rellenar los apartados 5 (servicios) y 6 (bienes).

Es importante recordar que la variable más importante es donde tienes el almacén.

Código país de envío: para indicar el país desde donde se envía (donde tenemos el almacén) usamos los acrónimos definidos por Hacienda en este enlace.

NIVA / Otro código identificativo fiscal: indicar el NIF que tenemos en el país desde donde se envía.

Código país de consumo: para indicar el país del cliente usamos los acrónimos definidos por Hacienda en este enlace.

El tipo de IVA: indicamos el tipo de IVA cobrado en formato porcentual con decimales (por ejemplo 22,00).

Base Imponible: indicamos la base imponible, es decir el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Cuota de IVA: indicamos la suma de IVAs en euros por país y por tipo de IVA.

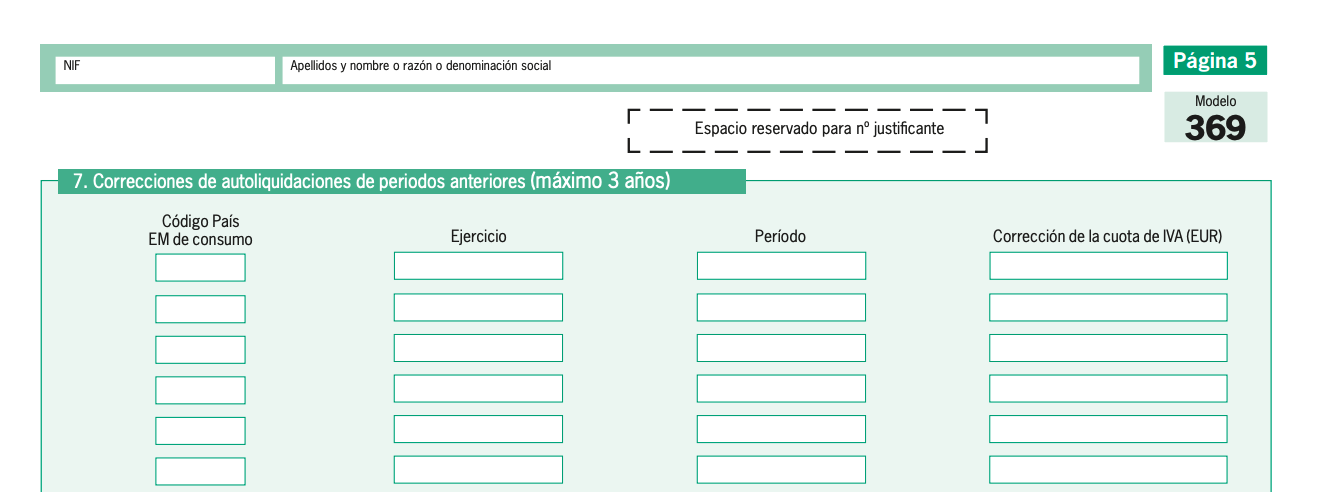

Apartado 7

En caso de necesitar hacer correcciones de periodos anteriores, puedo rellenar este apartado y dispongo de hasta 3 años para poder realizar las rectificaciones.

Indicamos en positivo si queremos incluir información nueva a liquidar o en negativo si se trata de rectificaciones.

Código país de consumo: para indicar el país del cliente usamos los acrónimos definidos por Hacienda en este enlace.

Ejercicio: indico el año que hace referencia usando 4 dígitos (ejemplo, 2021).

Periodo: indico el trimestre (ejemplo; 3Y) o mes que hace referencia (ejemplo; 6).

Corrección de la cuota de IVA: indico en Euros el importe total a rectificar de la cuota de IVA.

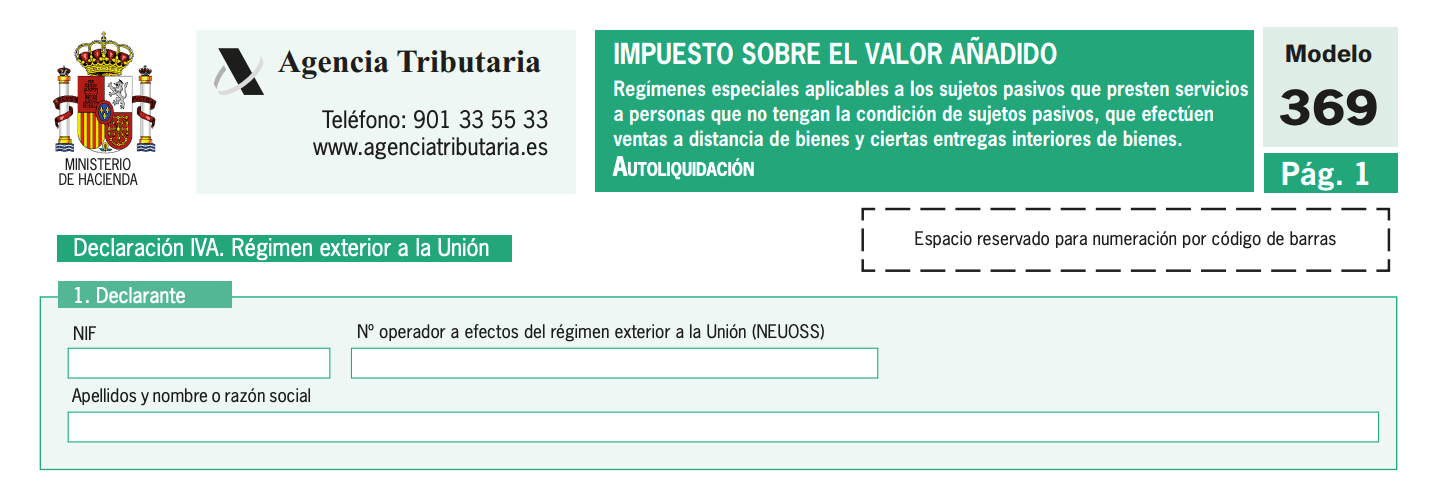

Modalidad Régimen Exterior a la Unión

Este es un caso que no afecta a empresas dadas de alta en España.

Apartado 1

Indica tu NIF así como el NEUOSS (número de operador a efectos del régimen exterior de la Unión).

Indica también tu nombre completo o nombre de la empresa.

Apartado 2

Informa del periodo al que hace referencia la liquidación.

Indicar el ejercicio (año, 4 dígitos) y el periodo (trimestre – por ejemplo “3T” – o mes en cuestión – por ejemplo, “6”).

Si no has tenido actividad y estás dado de alta en el OSS deberás presentar igualmente el modelo marcando la casilla de “Declaración Sin Actividad”

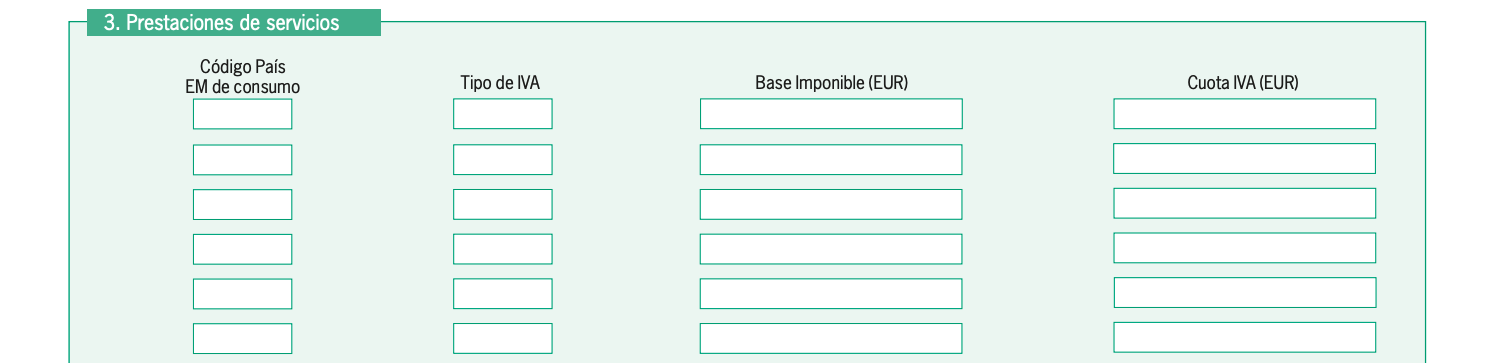

Apartado 3

Indica el total de ingresos que has recibido fruto de prestación de servicios o venta de bienes a particulares de otros países de la Unión Europea.

Para ello indicamos una línea por país y tipo de IVA, es decir si he cobrado dos IVAs distintos en un país lo informaré por separado en dos líneas.

Código país: indica el país de tu cliente. Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace.

El tipo de IVA: indicamos el tipo de IVA cobrado en formato porcentual con decimales (por ejemplo 22,00).

Base Imponible: indicamos la base imponible, es decir el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Cuota de IVA: indicamos la suma de IVAs en euros por país y por tipo de IVA.

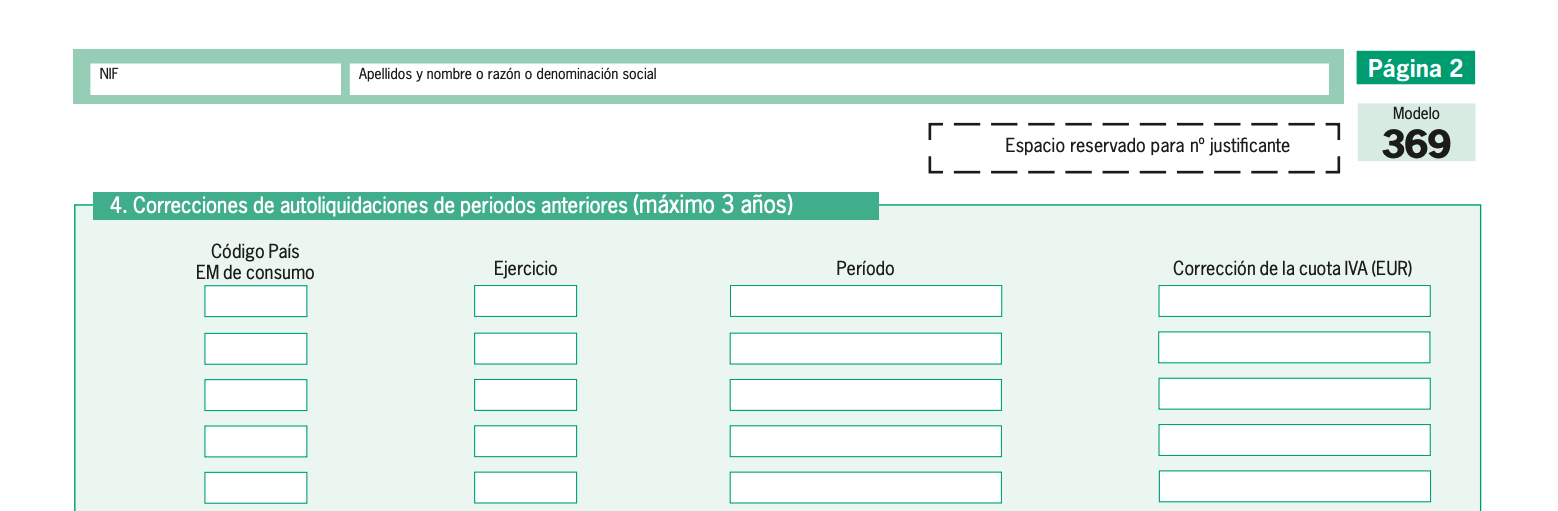

Apartado 4

En caso de necesitar hacer correcciones de periodos anteriores, puedo rellenar este apartado y dispongo de hasta 3 años para poder realizar las rectificaciones.

Indicamos en positivo si queremos incluir información nueva a liquidar o en negativo si se trata de rectificaciones.

Código país de consumo: para indicar el país del cliente usamos los acrónimos definidos por Hacienda en este enlace.

Ejercicio: indico el año que hace referencia usando 4 dígitos (ejemplo, 2021).

Periodo: indico el trimestre (ejemplo; 3Y) o mes que hace referencia (ejemplo; 6).

Corrección de la cuota de IVA: indico en Euros el importe total a rectificar de la cuota de IVA.

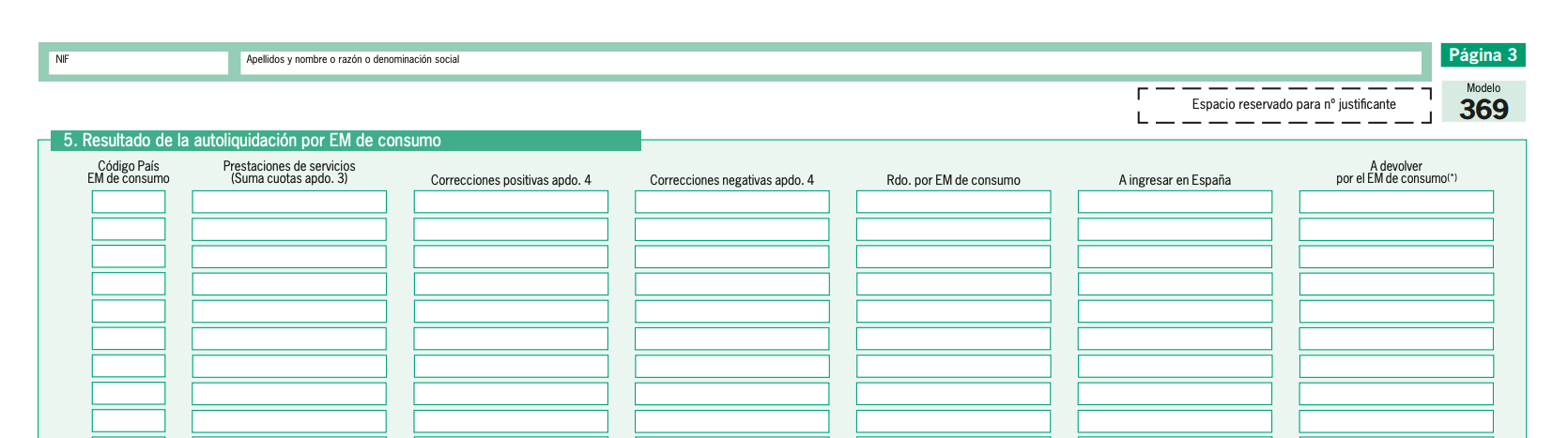

Apartado 5

Este apartado es un resumen de la información presentada en las páginas anteriores.

Código país: indica el país de tu cliente. Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace.

Prestación de servicios: indicamos la suma de cuotas de IVA en euros del apartado 3.

Correcciones positivas: indicamos la suma de cuotas de IVA en euros en positivo del apartado 4.

Correcciones negativas: indicamos la suma de cuotas de IVA en euros en negativo del apartado 4.

Rdo por EM de consumo: indicamos la suma de base imponibles por país.

A ingresar en España: indicamos la cantidad que liquidamos a España.

A devolver por el EM de consumo: indicamos la cantidad que pedimos a devolver de un estado.

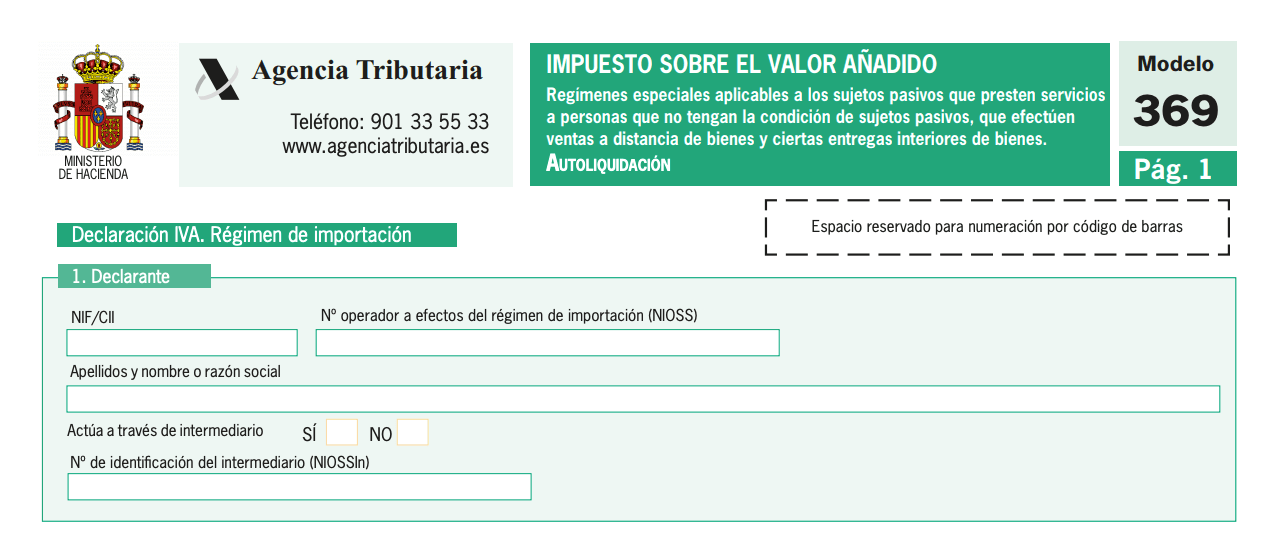

Modalidad Régimen de importación

Este es el caso que afecta a aquellos que hagan actividades de Dropshipping.

Apartado 1

Indica tu NIF así como el NEUOSS (número de operador a efectos del régimen exterior de la Unión) que te han asignado al darte de alta en el Modelo 035.

Indica también tu nombre completo o nombre de la empresa.

Si actúas a través de un intermediario marcamos esta casilla así como indicar el intermediario en cuestión.

Apartado 2

Informa del periodo al que hace referencia la liquidación.

Indicar el ejercicio (año, 4 dígitos) y el periodo (trimestre – por ejemplo “3T” – o mes en cuestión – por ejemplo, “6”).

En caso de ser el trimestre que pasas a estar obligado a informar, debes informar las fechas por lo cual hace referencia el periodo que declaras.

Si no has tenido actividad y estás dado de alta en el OSS deberás presentar igualmente el modelo marcando la casilla de “Declaración Sin Actividad”.

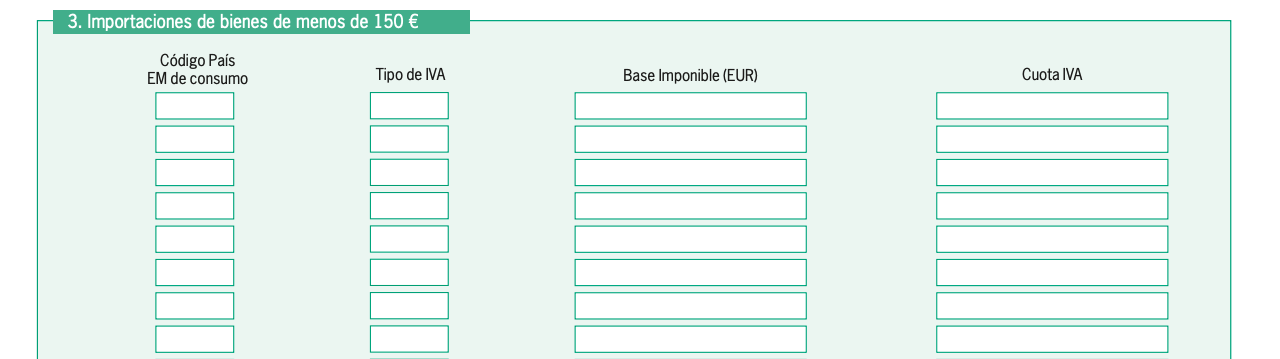

Apartado 3

Indica el total de ingresos que has recibido fruto de la venta de bienes de menos de 150€ a particulares de otros países de la Unión Europea.

Para ello indicamos una línea por país y tipo de IVA, es decir si he cobrado dos IVAs distintos en un país lo informaré por separado en dos líneas.

Código país: indica el país de tu cliente > Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace.

El tipo de IVA: indicamos el tipo de IVA cobrado en formato porcentual con decimales (por ejemplo 22,00).

Base Imponible: indicamos la base imponible, es decir el ingreso total por país y por tipo de IVA sin tener en cuenta el IVA.

Cuota de IVA: indicamos la suma de IVAs en euros por país y por tipo de IVA.

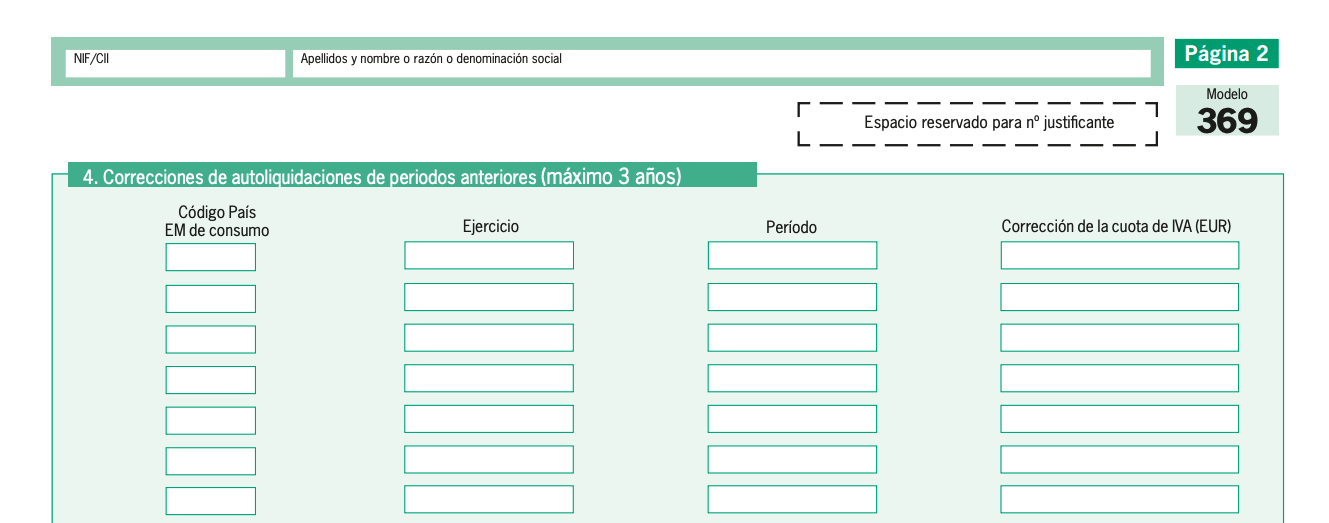

Apartado 4

En caso de necesitar hacer correcciones de periodos anteriores, puedo rellenar este apartado y dispongo de hasta 3 años para poder realizar las rectificaciones.

Indicamos en positivo si queremos incluir información nueva a liquidar o en negativo si se trata de rectificaciones.

Código país de consumo: para indicar el país del cliente usamos los acrónimos definidos por Hacienda en este enlace.

Ejercicio: indico el año que hace referencia usando 4 dígitos (ejemplo, 2021).

Periodo: indico el trimestre (ejemplo; 3Y) o mes que hace referencia (ejemplo; 6).

Corrección de la cuota de IVA: indico en Euros el importe total a rectificar de la cuota de IVA.

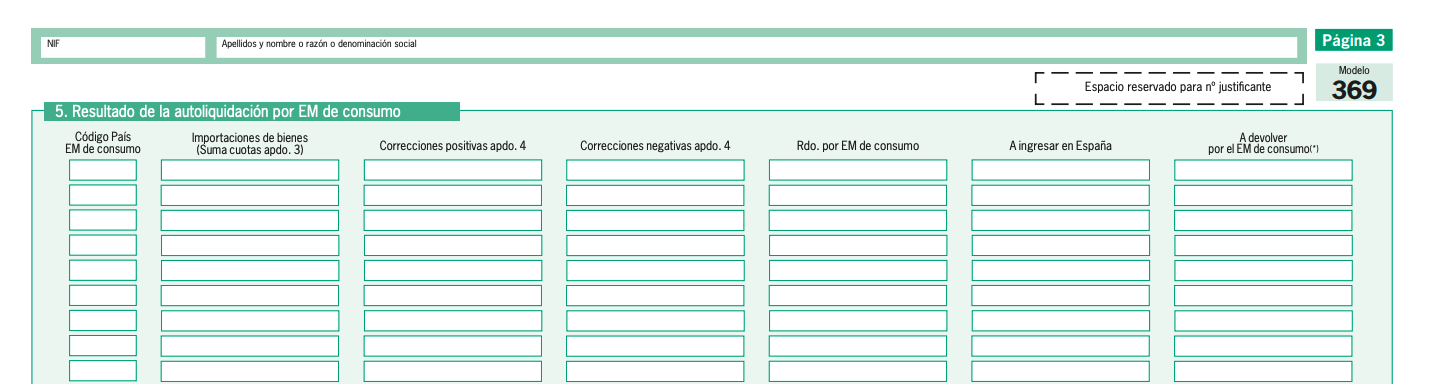

Apartado 5

Este apartado es un resumen de la información presentada en las páginas anteriores.

Código país: indica el país de tu cliente. Para indicar el país usamos los acrónimos definidos por Hacienda en este enlace.

Prestación de servicios: indicamos la suma de cuotas de IVA en euros del apartado 3.

Correcciones positivas: indicamos la suma de cuotas de IVA en euros en positivo del apartado 4.

Correcciones negativas: indicamos la suma de cuotas de IVA en euros en negativo del apartado 4.

Rdo por EM de consumo: indicamos la suma de base imponibles por país.

A ingresar en España: indicamos la cantidad que liquidamos a España.

A devolver por el EM de consumo: indicamos la cantidad que pedimos a devolver de un estado.

Opciones de pago del Modelo 369

Al momento de liquidar el impuesto en la Sede Electrónica, la Agencia Tributaria permite diferentes métodos de pago para completar la tramitación. El método más habitual es la domiciliación bancaria, aunque también es posible el pago mediante NRC (Número de Referencia Completo) con tarjeta o cargo en cuenta. En el caso de que necesites realizar un ingreso adicional posterior o no puedas pagar la totalidad de la cuota de una sola vez, deberás acceder de nuevo a tu expediente en la Sede Electrónica para generar una carta de pago por la cantidad pendiente y regularizar tu situación.

¿Las islas Canarias también están afectadas por la nueva normativa?

Sí. Tienen las mismas obligaciones que las empresas y autónomos de la península en lo que a ventas de bienes y servicios a particulares de la UE hace referencia la nueva normativa.

🔗 Ampliar información: ¿Tienes dudas con el IGIC, el IVA canario? En Quipu hemos preparado una guía con toda la información sobre el IGIC, y un manual para descargar y rellenar el modelo 420.

¿Los marketplace están afectados por la nueva ley?

Los Marketplace también están afectados por la nueva normativa.

Pero además se les suma otra consideración:

- Estos serán los responsables de liquidar el IVA de aquellos vendedores de fuera de la Unión Europea.

- Ejemplo: si alguien de China vende un artículo a Alemania a través de un marketplace (Amazon, Ali Express, Ebay, Etsy, etc.) se deberá vender este artículo con el IVA de Alemanía y será el marketplace el encargado de recaudar este IVA y liquidarlo a la Hacienda del país en cuestión (en este ejemplo, Alemania)

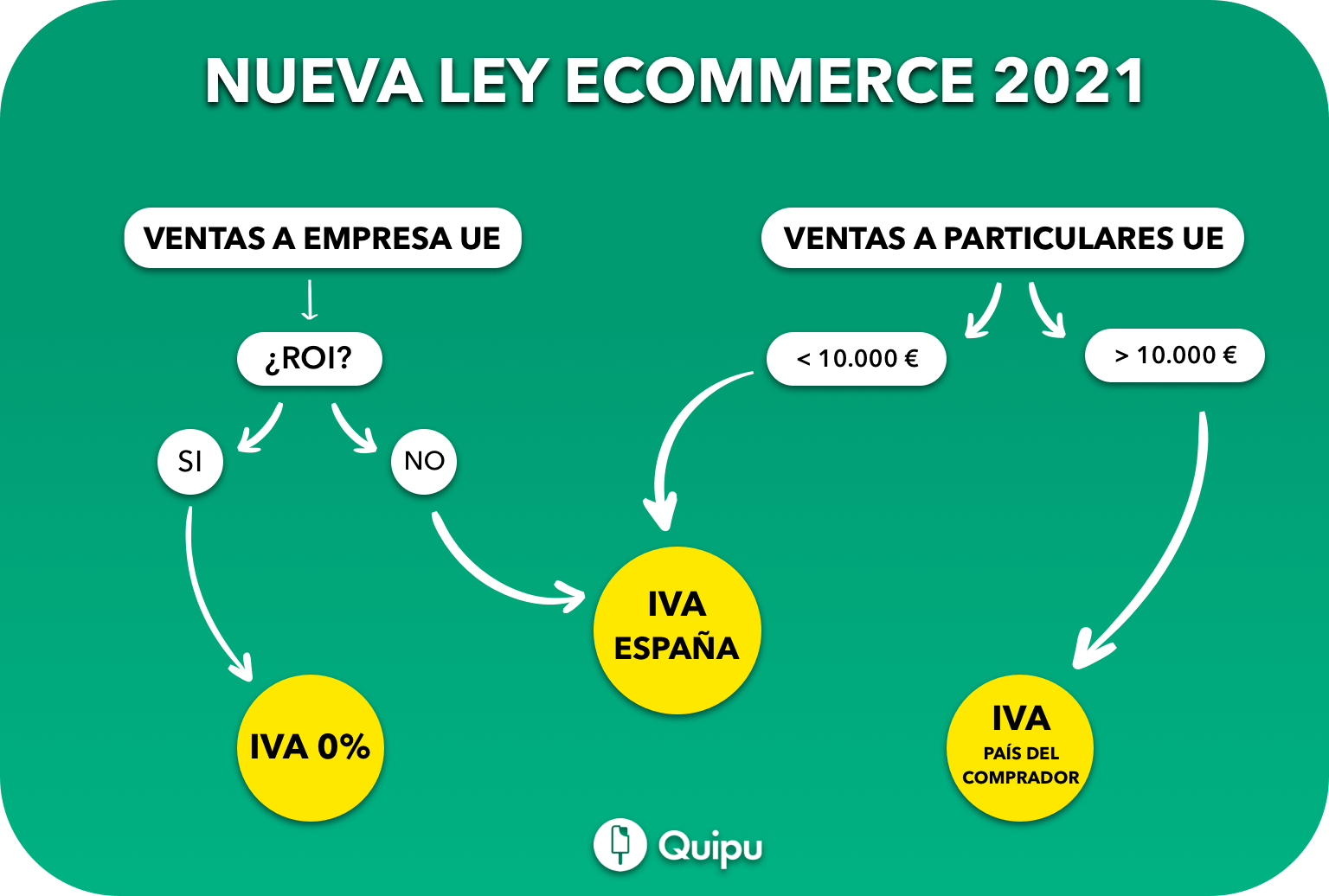

Resumen del IVA fuera de España

Vamos a analizar con más detalles los principales puntos de esta infografía para entender exactamente todas las casuísticas que contempla la nueva normativa en las ventas digitales:

- Si vendo a empresas de la UE y yo no tengo el ROI → aplicaré el IVA de España

- Si vendo a empresas de la UE, yo tengo el ROI, pero mi cliente no → aplicaré el IVA de España

- Si vendo a empresas de la UE y tanto yo como mi cliente tenemos el ROI → aplicaré IVA cero.

- Si vendo a particulares de la UE por vía online y a este segmento la facturación no supera los 10.000€ → aplicaré el IVA de España.

- Si vendo a particulares de la UE por vía online y a este segmento la facturación supera los 10.000€ → aplicaré el IVA del país del comprador.

- Si vendo a particulares de la UE por un canal NO online (offline) → aplicaré el IVA de España.

- Si vendo fuera de la UE (incluido Canarias, Ceuta y Melilla) → aplicaré IVA cero.

Preguntas frecuentes

¿Qué se declara en el modelo 369?

En el modelo 369 se declara el IVA recaudado por las ventas a distancia de bienes o servicios a clientes particulares (B2C) ubicados en otros países de la Unión Europea.

¿Cuál es el umbral para presentar el modelo 369 del IVA?

El umbral para presentar el modelo 369 es de 10.000 € anuales en facturación por ventas a particulares de la Unión Europea. Al superar esta cifra, es obligatorio inscribirse en la Ventanilla Única (OSS).