Síntesis del artículo

La pensión mínima de los autónomos en 2026 establece los topes más bajos garantizados por el Estado para las prestaciones de los trabajadores por cuenta propia. Para acceder a estas cuantías (como los 936,21 euros al mes en jubilación sin cónyuge a cargo), es necesario cumplir ciertos requisitos de cotización y nivel de ingresos, pudiendo solicitar así el complemento a mínimos. Asimismo, la pensión máxima para cualquier prestación en 2026 se sitúa en 45.746,40 euros anuales.

Roger Dobaño · CEO de Quipu

Los Presupuestos Generales del Estado (PGE) establecen unos topes mínimos y máximos que pueden cobrar los autónomos y demás pensionistas en sus principales prestaciones. Estos límites afectan a la mayoría de las pensiones que pueden percibir los trabajadores por cuenta propia.Cada año, estos límites que pueden cobrar los autónomos van cambiando. Además, en ambos casos, los pensionistas tendrán que cumplir algunos requisitos tanto para acceder a la cuantía mínima como a la máxima.

¿Qué es la pensión mínima y máxima de los autónomos?

La pensión mínima y máxima son los topes que se establecencada año y que limitan el importe que pueden cobrar los autónomos en sus principales prestaciones.

Cuando se habla de pensiones mínimas y máximas se suele hacer referencia a la pensión de jubilación, pero estas cuantías también pueden afectar a otras prestaciones como la Incapacidad Permanente e incluso la viudedad u orfandad.

Independientemente de cuánto tiempo hayan cotizado los autónomos a la Seguridad Social y la cuantía de sus bases, existen unos límites en las pensiones que no pueden sobrepasar.

Por un lado, la pensión máxima marca cada año el máximo que puede cobrar un autónomo por sus prestaciones. Aunque un trabajador por cuenta propia haya cotizado muchos años a la Seguridad Social por bases muy elevadas, hay un tope que en ningún caso podrá sobrepasar.

Del mismo modo pero a la inversa, cada año también se fijan las pensiones que, como mínimo, deberían cobrar los autónomos independientemente de cuál haya sido el importe de las bases por las que hayan cotizado durante toda su vida. Esto significa que aunque su pensión cuando se jubilen termine siendo de 400 o 500 euros, podrán acceder a un complemento para alcanzar una pensión superior.

¿Cómo se establece la pensión mínima y máxima de los autónomos?

Las pensiones mínima y máxima se establecen anualmente en la Ley de Presupuestos Generales del Estado (PGE) que suele entrar en vigor a comienzos de cada año. Esta norma establece el límite máximo y mínimo que pueden cobrar los pensionistas en cada una de sus prestaciones.

Por un lado, los presupuestos establecen una cuantía máxima que pueden cobrar los autónomos en cualquiera de sus pensiones. Aunque sus bases reguladoras den como resultado un importe superior al límite máximo, en ningún caso podrán sobrepasarlo.

Esto suele ocurrir con los autónomos que han cotizado toda su vida por bases muy cercanas a la máxima y que muchas veces acaban perdiendo una parte de la pensión que les correspondería porque sobrepasan este límite.

Por otro lado, los presupuestos también establecen los límites mínimos que pueden cobrar los autónomos. Si percibieran una pensión por debajo de esta cuantía podrían a acceder al llamado complemento mínimo para aumentar su prestación y alcanzar este importe.Eso sí, para cobrar este complemento y acceder a la pensión mínima es necesario cumplir algunos requisitos, como tener bajos ingresos en el hogar y una determinada edad.

¿Cuál es la pensión mínima de los autónomos en 2026?

A diferencia de la pensión máxima, que es un único límite, la pensión mínima de los autónomos puede variar en función de la edad del pensionista, de su situación familiar y de la prestación a la que vaya a acceder.

Cada año hay tantas pensiones mínimas como prestaciones de los autónomos. Este límite se aplica a la jubilación o incapacidad permanente, pero también para viudedad, orfandad o favor de familiares. Cada año, los Presupuestos Generales del Estado establece las tablas de cuantías mínimas para todas estas pensiones.

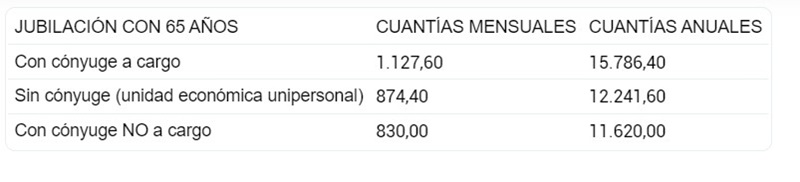

Pensión mínima de jubilación de los autónomos

En 2026, la pensión mínima de jubilación de los autónomos es: sin cónyuge a cargo 936,21 euros al mes (13.107 euros al año); con cónyuge a cargo 1.256,57 euros al mes (17.592 euros al año); y con cónyuge no a cargo 880,71 euros al mes (12.442 euros al año). En casos excepcionales, como jubilados procedentes de una prestación de gran invalidez con cónyuge a cargo, las cuantías pueden ajustarse a topes superiores establecidos normativamente.

| Situación Familiar | Importe Mensual (14 pagas) | Importe Anual |

|---|---|---|

| Sin cónyuge a cargo | 936,21 € | 13.107 € |

| Con cónyuge a cargo | 1.256,57 € | 17.592 € |

| Con cónyuge no a cargo | 880,71 € | 12.442 € |

Como se puede ver en la normativa vigente, las cuantías dependerán de:

- Si el autónomo está cobrando la jubilación viniendo de percibir una prestación de gran invalidez o no.

- Si el autónomo tiene cónyuge a cargo o no.

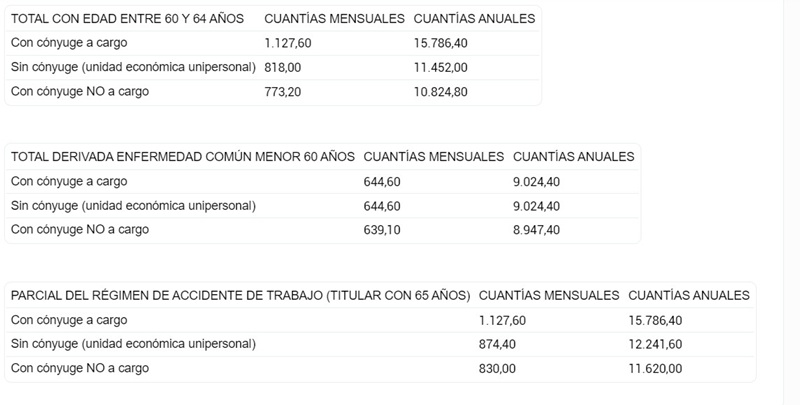

Pensión mínima de incapacidad permanente de los autónomos

En el caso de la pensión mínima por incapacidad permanente, las cuantías se han revalorizado para 2026 según los PGE. Estos ajustes elevan los importes que en el pasado oscilaban entre 639,10 euros -si el autónomo tiene menos de 60 años y sin cónyuge a cargo- y hasta 1.691,30 euros, y en este caso el límite mínimo dependerá de muchos más factores como:

- Si es Incapacidad Permanente por gran invalidez, absoluta, total o parcial.

- Si el pensionista tiene 65 años o más; entre 60 y 64 años, o menos de 60 años.

- Si tiene cónyuge a cargo o no.

Pensión mínima de viudedad

La pensión de viudedad es otra de las prestaciones que están topadas a la baja en el Régimen Especial de Trabajadores Autónomos (RETA), aunque en este caso no la cobrará el propio autónomo, sino su pareja.

La pensión mínima por viudedad también se ha revalorizado para 2026 según los PGE, actualizando los importes que en años anteriores oscilaban entre 662,5 euros al mes y 1.127 euros mensuales. La cuantía de esta prestación dependerá de varios factores como:

- Si el pensionista tiene menos de 60 años, entre 60 y 64 o más de 65 años.

- Si el pensionista tiene una discapacidad superior al 65% o no.

- Si el pensionista tiene cargas familiares o no.

Otras pensiones mínimas de los autónomos

Por último, hay otras pensiones que pueden generar los autónomos y percibir sus familiares que también están topadas a la baja. Es el caso de la pensión de orfandad y la de favor de familiares.

La pensión mínima de orfandad que pueden cobrar los hijos de un autónomo también se ha revalorizado en 2026, superando las cifras previas de 267,5 y 1.338 euros al mes, dependiendo sobre todo de si hay o no varios beneficiarios.

Por otro lado, la pensión por favor de familiares también se actualiza en 2026 respecto a baremos anteriores que oscilaban entre 267,50 euros al mes y 646,5 euros al mes y dependerá fundamentalmente de la edad del perceptor y de si hay o no más de un beneficiario.

¿Cuántos años tiene que cotizar un autónomo para cobrar la pensión mínima?

Pluriactividad y jubilación en el RETA

📹 Vídeo explicativo: Si compaginas tu actividad por cuenta propia con un empleo por cuenta ajena, te explicamos cómo influye la pluriactividad en tus años cotizados para la jubilación.

Para acceder a la pensión de jubilación contributiva, los autónomos deben cumplir con un requisito general: haber cotizado un mínimo de 15 años a la Seguridad Social. Además, existe una condición indispensable, y es que al menos dos de esos años deben estar comprendidos dentro de los últimos quince años inmediatamente anteriores al momento de la jubilación. Cumplir con este periodo de carencia es el paso previo y necesario para tener derecho a cobrar una prestación y, en caso de que la cuantía resultante sea inferior a los límites marcados, poder solicitar el complemento a mínimos que garantice la pensión mínima estipulada.

¿Puedo acceder a la jubilación anticipada como autónomo?

Los autónomos pueden jubilarse de forma anticipada voluntaria hasta dos años antes de la edad legal de jubilación, siempre que tengan al menos 35 años cotizados. Sin embargo, acceder a esta modalidad conlleva penalizaciones mediante coeficientes reductores que disminuirán el importe de la pensión. Es fundamental tener en cuenta que, si tras aplicar estos recortes la pensión queda por debajo de la pensión mínima, no se podrá aplicar el complemento a mínimos para compensar esa pérdida.

¿Cómo se calcula la pensión de jubilación de los autónomos?

Cómo calcular la jubilación de un autónomo

📹 Vídeo explicativo: Descubre en este vídeo cómo se calcula la pensión de jubilación para los trabajadores por cuenta propia y qué requisitos debes cumplir para asegurar tu retiro.

El cálculo de la pensión de jubilación se realiza hallando primero la base reguladora. Esta se obtiene dividiendo las bases de cotización de los años previos a la jubilación (actualmente los últimos 25 años) entre un divisor fijo establecido por la Seguridad Social. Con la entrada en vigor del nuevo sistema de cotización por ingresos reales, las bases de cotización de los autónomos ahora se ajustan a sus rendimientos netos reales, lo que impactará directamente en su base reguladora futura. Finalmente, sobre esta base reguladora se aplica un porcentaje determinado por los años totales cotizados: con 15 años se tiene derecho al 50% de la base reguladora, siendo necesario cotizar un periodo superior a 36 años (según los tramos transitorios vigentes) para alcanzar el 100% de la prestación.

¿Cuánto cobra un autónomo que siempre ha cotizado por la base mínima?

El escenario más común para muchos trabajadores por cuenta propia es haber cotizado por la base mínima durante toda su vida laboral. Al calcular su base reguladora, la cifra resultante suele ser inferior a la pensión mínima fijada para ese año. En estos casos, si el autónomo demuestra que tiene bajos ingresos y cumple el periodo de carencia (15 años), el Estado aplica el llamado «complemento a mínimos» para elevar su prestación hasta alcanzar la pensión mínima vitalicia legalmente establecida para 2026.

Jubilación en pluriactividad: Autónomos y Régimen General

Si un trabajador ha cotizado simultáneamente o de forma sucesiva como autónomo y como asalariado en el Régimen General, se genera lo que se conoce como pluriactividad. Al jubilarse, las bases de cotización de ambos regímenes se pueden sumar para calcular la base reguladora conjunta, siempre que no se supere el tope máximo de cotización. Esto puede ayudar a mejorar significativamente la pensión final o evitar la necesidad de recurrir al complemento a mínimos.

Cómo usar el simulador de la Seguridad Social para estimar tu pensión

Para prever si necesitarás o no el complemento a mínimos en 2026, puedes utilizar la herramienta oficial «Tu Seguridad Social». Este simulador permite a los autónomos estimar su futura pensión introduciendo datos como sus bases de cotización proyectadas, la edad prevista de jubilación y su situación familiar.

Requisitos para solicitar el complemento a mínimos en 2026

La pensión mínima es un límite que establece la Ley de Presupuestos y que se alcanza a través del complemento de mínimos, una cantidad que se añade al importe de la pensión hasta llegar a las cantidades mínimas fijadas cada año.

Para cobrar este complemento y optar a cualquiera de las pensiones mínimas, los autónomos deberán cumplir algunos requisitos como:

- Tener reconocida una pensión cuya cuantía no alcance la cantidad mínima establecida para su situación particular y la prestación a la que opta

- No percibir rendimientos del trabajo, del capital o de actividades económicas y ganancias patrimoniales superiores al límite de ingresos establecido cada año. Esta cuantía depende de la situación familiar del pensionista y se puede consultar en este enlace.

- Residir en territorio español

¿Cuál es la pensión máxima que puede cobrar un autónomo en 2026?

Por su lado, la pensión máxima es una cuantía que fija cada año los Presupuestos Generales del Estado (PGE) y que no puede sobrepasar ningún pensionista con ninguna de sus pensiones, ni jubilación o Incapacidad Permanente, ni tampoco viudedad, orfandad o favor de familiares.

A diferencia de las pensiones mínimas, la máxima es un único importe que afecta a todas las prestaciones. Para 2026, los Presupuestos Generales del Estado (PGE) recogen una revalorización del 2,7% para las pensiones contributivas, actualizando así la anterior cuantía máxima de las pensiones que estaba fijada en 45.746,40 euros anuales.

¿Cuándo puede cobrar un autónomo la pensión máxima?

La pensión máxima se suele percibir cuando un autónomo ha cotizado durante muchos años y además todos esos años se han cotizado por la base máxima o por bases cercanas a la máxima.

En este caso puede suceder que el autónomo tenga una base reguladora que dé como resultado una pensión superior al límite máximo anual fijado. Si así fuera, el importe que sobrepase esta cantidad se perdería ya que ningún autónomo puede cobrar en 2026 más del nuevo tope máximo mensual (revalorizado un 2,7% sobre los anteriores 3.267,60 euros al mes) en las pensiones que se calculan con 14 pagas anuales.

En el caso de la incapacidad permanente por accidente de trabajo o enfermedad profesional, que se calcula sin pagas extra, el límite anterior de 3.812,2 euros al mes por doce pagas también se encuentra sujeto a la misma revalorización del 2,7% aplicable en 2026.

Preguntas frecuentes

¿Cuánto cobra un autónomo que ha cotizado el mínimo?

Dependerá de los años cotizados y su edad de jubilación, así como de su situación personal. No obstante, si ha cumplido el periodo mínimo de 15 años y demuestra bajos ingresos, se le aplicará el «complemento a mínimos» para garantizarle los 936,21 euros al mes (sin cónyuge a cargo) estipulados para 2026.

¿Qué pensión cobra un autónomo con 15 años cotizados?

Con 15 años cotizados, un autónomo tiene derecho al 50% de su base reguladora. Si ese importe resultante es inferior a la cuantía mínima establecida por los Presupuestos Generales del Estado, el pensionista podrá solicitar un complemento a mínimos siempre que no supere el límite anual de rentas fijado.

¿Qué pensión le queda a un autónomo cuando se jubila?

La pensión de un autónomo dependerá de su base reguladora (calculada sobre los últimos 25 años) y los años totales cotizados. En 2026, el sistema garantiza una pensión mínima de 13.107 euros anuales para jubilados sin cónyuge a cargo y establece un tope máximo de 45.746,40 euros anuales para las más altas.