Las empresas que hayan realizado durante el año imponible operaciones vinculadas o con territorios considerados por la Agencia Tributaria como paraísos fiscales tienen que presentar una declaración adicional que es meramente informativa: el modelo 232.

Síntesis del artículo

El modelo 232 es una declaración informativa obligatoria sobre operaciones vinculadas y con paraísos fiscales. En 2026, su presentación es exclusivamente electrónica, y es crucial conocer los umbrales económicos (como superar los 250.000 € o el 50 % de la cifra de negocios) para determinar si estás obligado a presentarlo y evitar sanciones de Hacienda.

Roger Dobaño · CEO de Quipu

¿Qué es el modelo 232?

Impuestos y obligaciones de las empresas

📹 Vídeo explicativo: Si gestionas una sociedad mercantil, es fundamental que conozcas todas tus obligaciones fiscales. En este vídeo te explicamos qué impuestos debes presentar para evitar sanciones de Hacienda.

Lo primero que hay que saber acerca del modelo 232 de la Agencia Tributaria es que se trata de una declaración informativa de operaciones vinculadas y con paraísos fiscales; es decir, que no implica pago alguno.

Su presentación solo puede hacerse de forma electrónica, utilizando el DNI electrónico o certificado digital así como el sistema cl@ve así como cualquier otro sistema reconocido por la Agencia Tributaria.

Este modelo se encuentra vigente y surgió para prevenir el fraude fiscal. Antes, simplemente todas estas informaciones se indicaban en el Impuesto de Sociedades (Modelo 200) pero Hacienda decidió eliminar dicho epígrafe y creó este formulario 232.

¿Quiénes están obligados a presentar el modelo 232?

Estructura de holding y operaciones vinculadas

📹 Vídeo explicativo: Las operaciones vinculadas son muy comunes en los holdings empresariales. Descubre cómo funciona esta estructura societaria y cómo optimizar la relación fiscal entre tus empresas.

Los perfiles que deben tramitar el modelo 232 cuando hayan realizado operaciones vinculadas o con personas o empresas radicadas en un territorio considerado como paraíso fiscal son:

- Los contribuyentes obligados a declarar el Impuesto de Sociedades,

- Los acogidos al Impuesto sobre la renta de no residentes con establecimiento permanente en España,

- Entidades en régimen de atribución de rentas constituidas fuera de España con residencia en este países.

¿Qué operaciones están excluidas de la obligación de presentar el modelo 232?

No será necesario efectuar dicha declaración cuando la empresa solo haya efectuado operaciones vinculadas con una única entidad y su importe sea inferior a 250.000 euros. Tampoco hará falta cuando sean operaciones específicas y la suma de todas ellas durante el período impositivo no superen los 100.000 euros. No obstante, existe un tercer umbral: debe presentarse el Modelo 232 cuando el conjunto de operaciones de la misma naturaleza y con el mismo método de valoración supera el 50 % de la cifra de negocios de la entidad, aunque no se alcancen los 250.000 euros con una sola parte vinculada ni los 100.000 euros en operaciones específicas.

Tampoco hay que enviar este formulario cuando las operaciones vinculadas se efectúen dentro de un mismo grupo de consolidación fiscal, tanto cuando se da entre entidades o bien entre sus miembros así como con otras compañías que formen parte del mismo grupo de consolidación fiscal (no se incluyen aquí uniones temporales de empresas, o fórmulas de colaboración análogas a las uniones temporales, que se acojan al régimen establecido en el artículo 22 de la Ley del Impuesto sobre Sociedades).

| ❗️Para poder realizar tus gestiones con la Agencia Tributaria te recomendamos que obtengas tu DNI electrónico, certificado digital o sistema cl@ve. De esta forma podrás realizar todas tus gestiones sin desplazamientos. |

Cómo rellenar el Modelo 232: Instrucciones

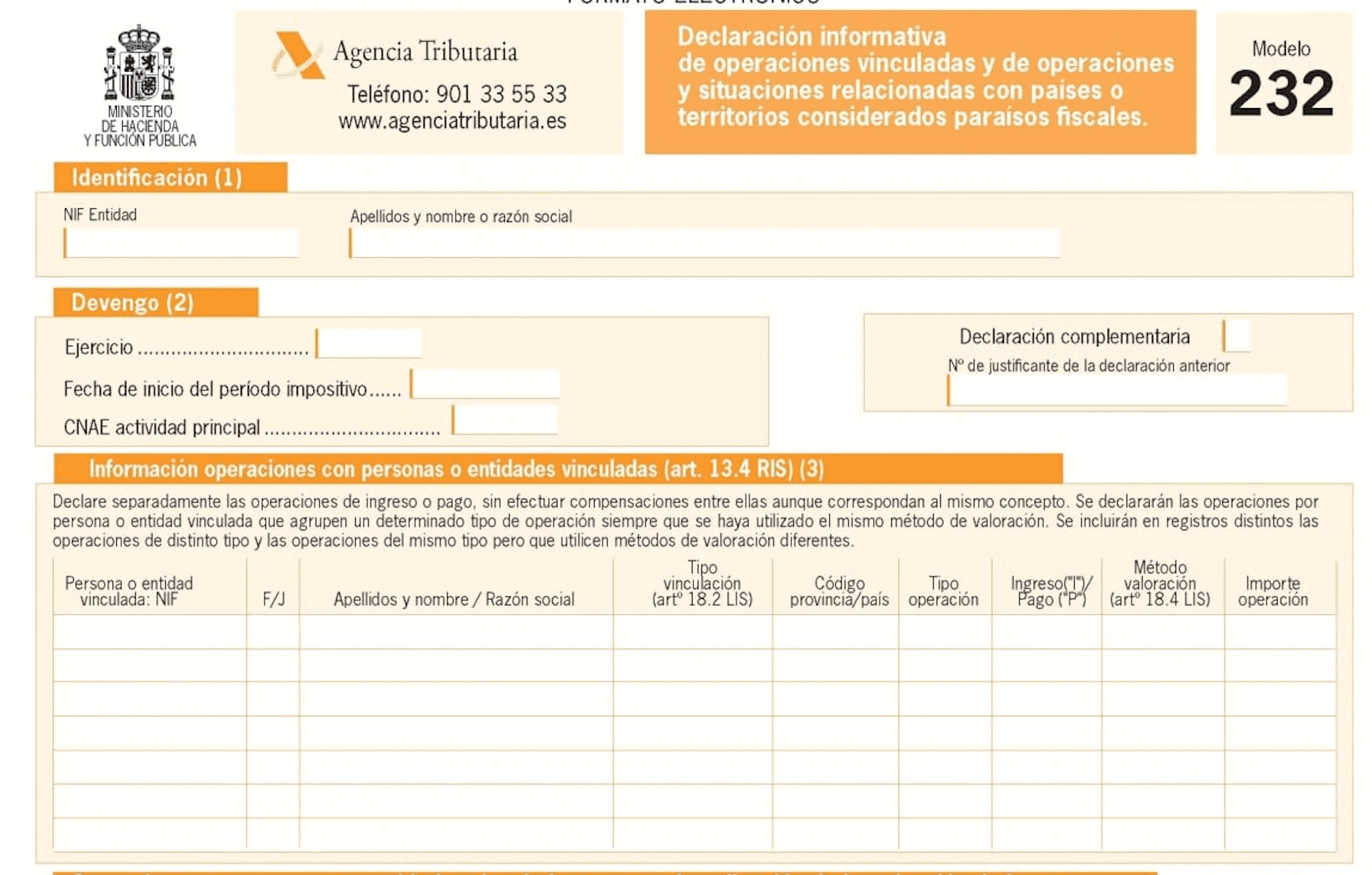

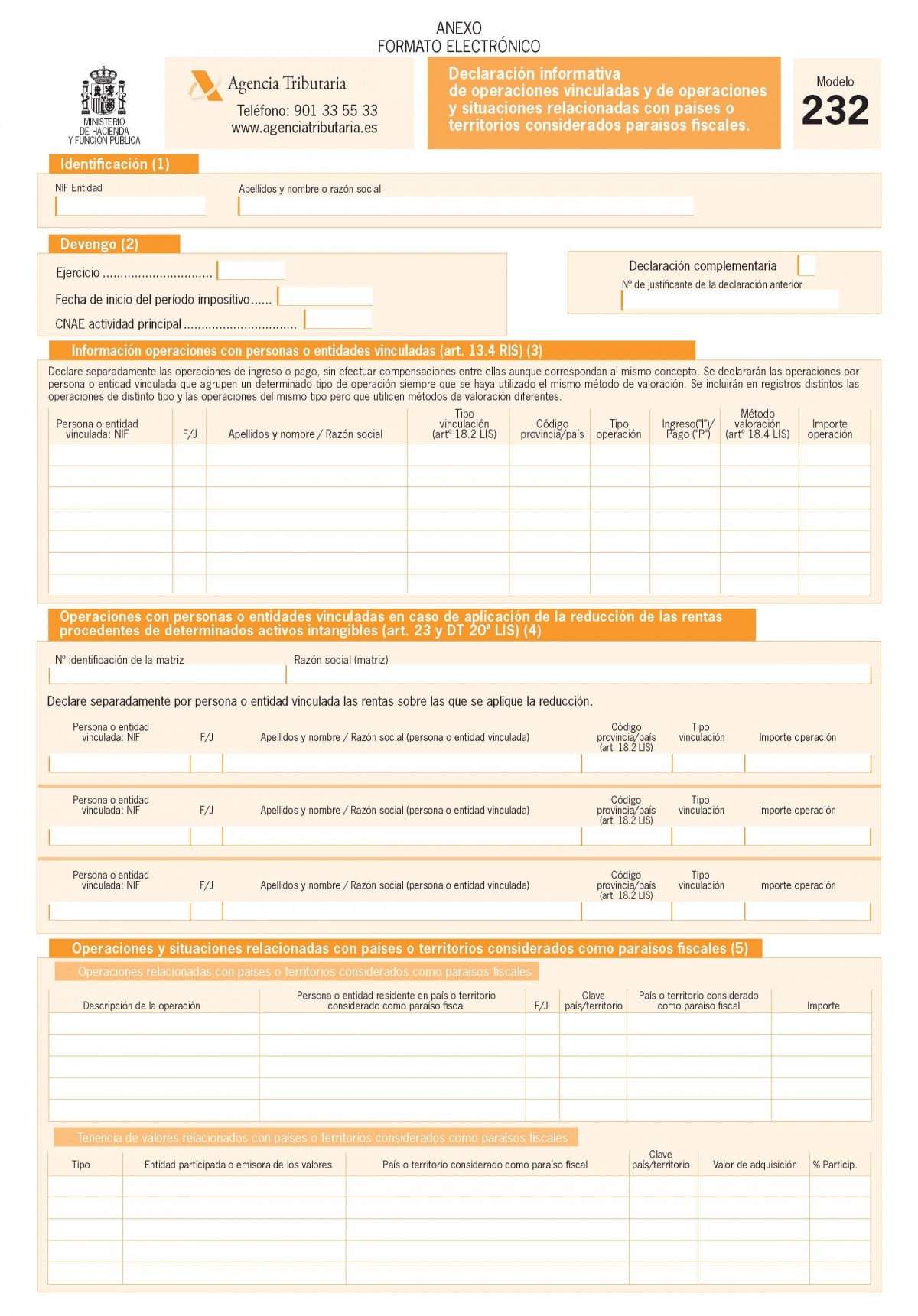

Lo primero de todo es consignar los datos del contribuyente, indicar el periodo impositivo al que se refiere la declaración (que puede coincidir o no con el año natural) y el código CNAE (2009) con la actividad económica.

Así mismo se ha de indicar si es una declaración complementaria marcando con una X en la casilla habilitada a tal efecto (en tal caso solo habría que rellenar los datos modificados). No ocurre lo mismo si es una declaración sustitutiva, que habría que poner una X en el apartado que corresponda y volver a rellenar todo de nuevo ya que al ser sustitutiva se anularía el modelo presentado anteriormente.

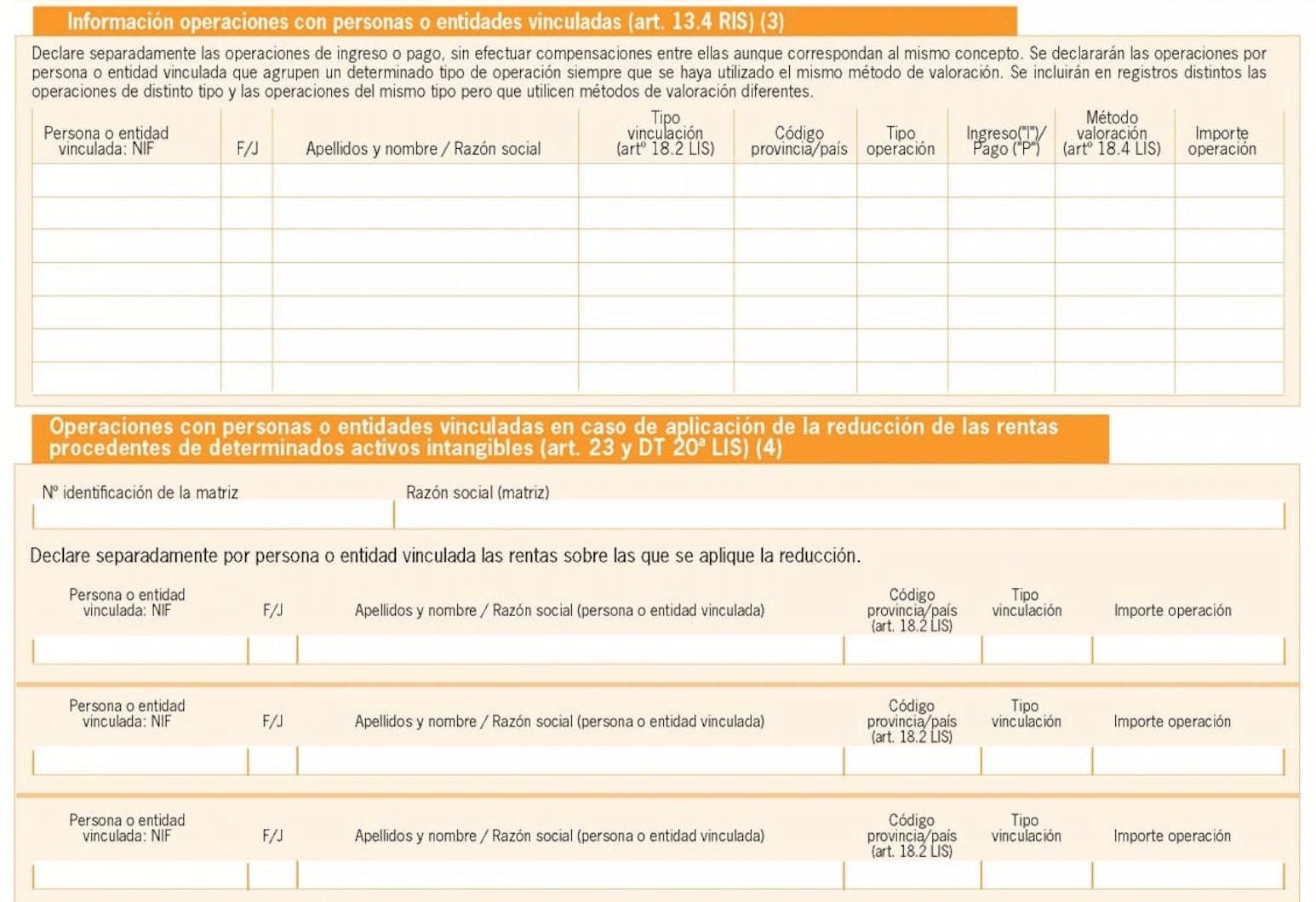

El modelo consta de tres apartados según el tipo de operaciones que se tienen que declarar. Por un lado están los apartados 3 [Información operaciones con personas o entidades vinculadas (art. 13.4 RIS)] y 4 [Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas procedentes de determinados activos intangibles (art. 23 y DT 20a LIS)] en el que hay que indicar:

- Número de Identificación Fiscal.

- Si es persona física, jurídica u otra.

- Razón social o nombre y apellidos.

- Código provincia o país.

- Tipo de vinculación.

Para el apartado 3 además hay que indicar el montante es ingreso o pago, el importante de la operación y el método de valoración. Para el apartado 4 hay que consignar además del NIF y la razón social de la matriz.

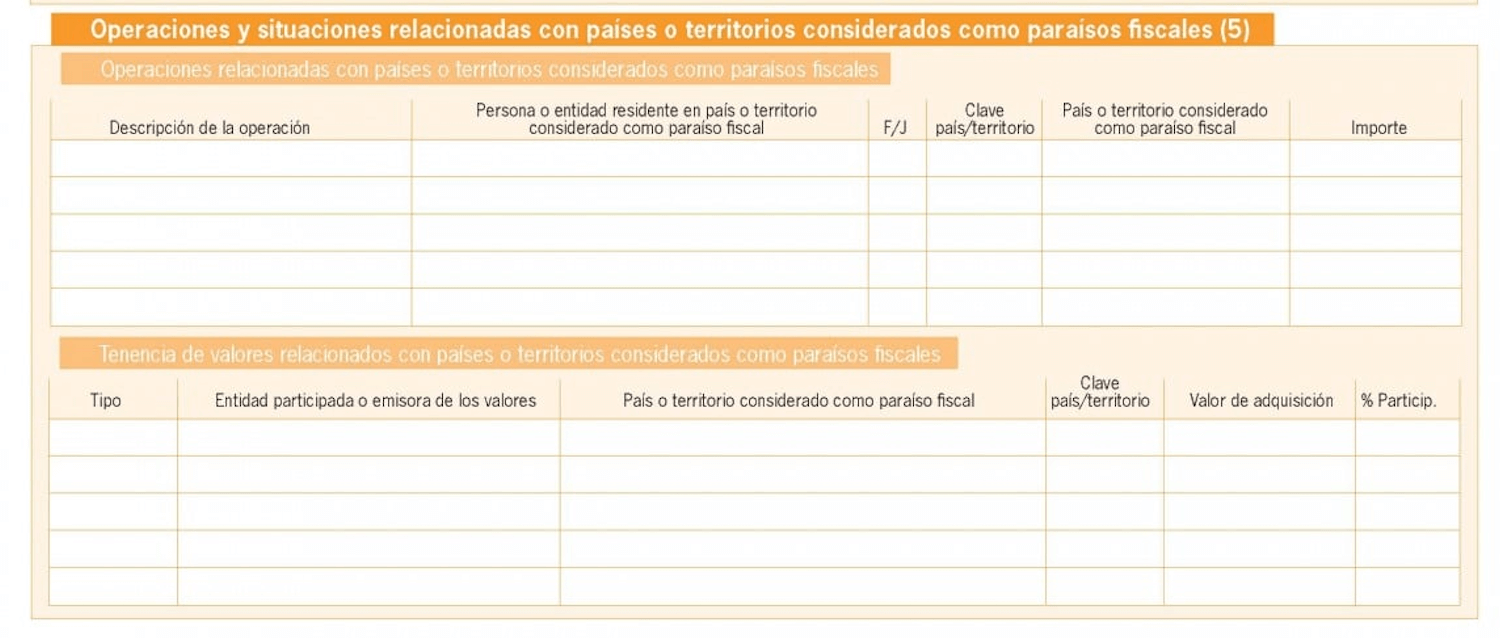

Por otro lado se encuentra el apartado 5 en el que hay que identificar la operaciones realizadas en territorios considerados como paraísos fiscales y también de las tenencias dichos países. Se consigna la descripción de la operación, el NIF de la persona o entidad, si es persona física o jurídica, el país y su código así como el importe.

Descargar el Modelo 232 para rellenar

El modelo 232 se puede encontrar en el siguiente enlace, pero ten en cuenta que en 2026 solo puede presentarse de forma electrónica a través de la Sede electrónica de la Agencia Tributaria, utilizando certificado electrónico o DNIe del declarante, o Cl@ve en el caso de colaboradores/apoderados; no existe la opción de presentación presencial.

🚀 Descarga aquí el Modelo 232 para rellenarlo por tu cuenta⇩ Modelo 232 Descargable |

Cómo y cuándo se presenta el Modelo 232

El modelo 232 se puede presentar de forma electrónica a través del sitio web de la Agencia Tributaria cuando hayan transcurrido en el mes 11 tras la finalización del año impositivo. Como por regla general normalmente el periodo impositivo coincide con el año natural, se presentaría en el mes de noviembre del año siguiente.

{kind=link}