Aunque estamos familiarizados con el concepto de factura, lo cierto es que resulta frecuente que no conozcamos exactamente cuáles son las partes de una factura en España para que dicho documento sea completamente legal.

Conocer los datos y elementos de una factura, cuáles son obligatorios y cuáles no, o por qué deben constar en ella, es indispensable para no tener que hacer frente a ningún tipo de problema derivado de nuestra facturación.

Además, próximamente entrará en vigor la nueva normativa para facturas electrónicas entre autónomos y empresas. Con ella, también podrían incluirse nuevos datos obligatorios -y otros opcionales- que deberán constar en este tipo de facturas enviadas por medios electrónicos.

Si todavía no conoces cuáles son las partes de una factura, tanto normal como electrónica, o qué datos son obligatorios para cumplir con la normativa, sigue leyendo.

En este artículo aprenderás:

- ¿Qué entendemos por partes de una factura?

- Partes obligatorias que conforman una factura

- Datos y elementos extra para la factura electrónica

- Partes opcionales que conforman una factura

- Otros elementos opcionales para la factura electrónica

- Ejemplo de las partes de una factura

Datos obligatorios en una factura

📹 Vídeo explicativo: En el siguiente vídeo te explicamos todos los datos obligatorios que deben incluirse en las facturas según el reglamento de facturación de España:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué entendemos por partes de una factura?

A la hora de formalizar una venta, ya sea a otra compañía o a un cliente final, debemos entregar una factura que recoja los principales datos fiscales envueltos en dicha transacción económica. Estos datos son los elementos de una factura, aquello que justificará, con su sola presencia, el hecho de haber llevado a cabo dicha venta.

Desde 2012, la normativa que regula el contenido y los datos obligatorios que deben incluir las facturas es el Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación.

Algunos de estos elementos son obligatorios y otros opcionales. La ley española estipula unos datos mínimos que resultan indispensables para que este tipo de documento sea válido a sus ojos, y luego existen otra serie de elementos que son opcionales y quedan a decisión de la compañía que la expide.

Además, hay que tener en cuenta que los elementos obligatorios de una factura normal que se recogen en el reglamento de facturación no van a ser las únicas partes que deberán tener en cuenta los autónomos o pymes.

Este reglamento sufrirá ciertos cambios próximamente con la entrada en vigor del reglamento de la Ley Crea y Crece que desarrolla la obligación de realizar la facturación electrónica. Cuando se apruebe esta norma, se añadirán nuevos elementos obligatorios y otros opcionales para las facturas que se emitan por medios electrónicos.

A continuación se señalarán todas las partes de una factura obligatorias y opcionales, tanto si son normales como si son electrónicas. De ese modo no solo crearás facturas totalmente válidas con todos sus elementos, sino que además estarás ofreciendo un servicio lo más completo posible a tus clientes que les allanará el camino en términos legales, algo que valorarán muy positivamente.

Partes obligatorias que conforman una factura

Hay 5 partes de una factura normal que deben figurar en ella para que este tipo de documento sea perfectamente válido a nivel legal. Vamos a verlas una a una y a explicar en detalle qué datos deben figurar en cada una de ellas.

Estas partes de la factura que nunca deben faltar son los datos del emisor de la factura, los datos del receptor de la factura, los datos de identificación de la factura, los datos descriptivos del bien o servicio, y los datos totales de la factura.

Datos del emisor de la factura

La persona que emite la factura y que, por tanto, recibe la contrapartida económica de la transacción, debe estar perfectamente identificada en una factura de venta. Puede tratarse de una persona física o de una persona jurídica.

Los elementos que deben aparecer en esta parte de la factura son:

- Nombre y apellidos / Razón social: el beneficiario debe quedar correctamente identificado.

- Dirección fiscal: el domicilio fiscal en el que el emisor desarrolla su actividad.

- NIF: número de identificación fiscal del emisor de la factura.

Datos del receptor de la factura

Del mismo modo que el emisor de la factura, el receptor de la misma también debe quedar perfectamente identificado. Esta es una de las diferencias entre una factura y un ticket de compra.

Los datos a incluir son los mismos en este caso:

- Nombre y apellidos / Razón social: el receptor debe quedar perfectamente identificado.

- Dirección fiscal: el domicilio fiscal en lel que el receptor desarrolla su actividad.

- NIF: número de identificación fiscal del receptor de la factura.

Datos de identificación de la factura

Para que se considere que una factura es legal, de pleno derecho, es indispensable que en el documento aparezca la palabra factura. De no ser así, no se puede defender ante la ley que lo sea.

Además, también debe incluir estos otros datos:

- Su numeración, que deberá ser siempre correlativa. Si es necesario, podrán utilizarse distintas series que, a su vez, deberán llevar una numeración correlativa para cada factura.

- La fecha de emisión de la factura, cuándo se vendió el producto o se prestó el servicio.

Datos descriptivos del bien o servicio

En este apartado debe aparecer, de la forma más clara posible, tanto el concepto de lo vendido de la forma más descriptiva posible como las cantidades que se han vendido y a qué precio.

- Concepto de la factura: descripción de los productos o servicios que están facturándose en el documento.

- Cantidad: número exacto de cada concepto que ha sido vendido en la transacción reflejada en la factura.

- Precio: precio exacto, antes de la aplicación de impuestos, de cada producto vendido o servicio que se ha prestado.

Datos totales de la factura

La última de las partes de una factura de venta que hay que tener en cuenta, los datos totales que hacen que el importe de una venta sea el que es y que cumpla con todos los requisitos legales:

- Base imponible: es el importe total de la factura antes de la aplicación de impuestos, la suma de todos los importes de los distintos conceptos.

- IVA: es el Impuesto sobre el valor añadido, el sobrecoste que debemos cobrarle al cliente y dejar reservado para después entregar a Hacienda con las autoliquidaciones trimestrales mediante el modelo 303. El tanto por ciento de cada producto o servicio variará en función de su naturaleza, pudiendo desde estar exento a constituir hasta un 21% del total.

- IRPF: es el Impuesto de la renta de las personas físicas y en caso de ser necesario aplicarlo suele situarse en el 15%, aunque puede variar en función de la actividad profesional.

- Importe total: se trata de la cantidad total de dinero que deberá abonar el cliente, y es el resultado de sumar los impuestos a la base imponible.

Datos y elementos extra para la factura electrónica

Además de las anteriores partes, que en cualquier caso van a ser obligatorias, con las facturas electrónicas también se añadirán una serie de requisitos para ser legales.

Cuando se apruebe el reglamento de facturación electrónica (seguramente en los próximos meses), podrían incluirse nuevos datos y elementos obligatorios como, por ejemplo:

- El estado de cobro/pago de las facturas: cuando se emita una factura deberá incluirse un campo en el que aparezca su estado (pendiente de aceptación, aceptada, pendiente de pago, etc.). Los autónomos que reciban una factura electrónica deberán obligatoriamente informar al proveedor que se la ha enviado de los siguientes estados de la factura: su aceptación o rechazo de la factura y su fecha; y el pago efectivo completo de la factura y su fecha.

- Firma electrónica: todas las facturas electrónicas emitidas por plataformas privadas deberán estar firmadas por el emisor con algún medio de firma electrónica oficial.

Partes opcionales que conforman una factura

Ya te hemos contado qué debe contener una factura para ser legal, pero hay otras partes de una factura opcionales que reflejan datos de interés que, en determinados casos, pueden llegar a resultar muy beneficiosos para ambas partes.

Además de la factura y sus partes principales, estos son los datos opcionales más interesantes:

- El logo de la compañía: además de atestiguar una venta, una factura no deja de ser una carta de presentación de tu empresa. Personalizar tus facturas con un logotipo o un color corporativo es una magnífica idea que aportará seriedad y sentido comercial a tus facturas, ¡y hacerlo con Quipu resulta fácil e intuitivo!

- Una fecha de vencimiento: aunque la fecha de expedición de una factura es obligatoria, conviene incluir en el documento también una fecha de vencimiento. De este modo el cliente tendrá claro hasta cuándo tiene para satisfacer el pago y a la vez justificaremos una petición de cobro por nuestra parte rebasada dicha fecha.

- Medios de pago: no está de más incluir entre las partes de una factura de qué formas podrá el cliente satisfacer el pago de la misma. Ya sea en efectivo, con tarjeta bancaria, mediante transferencia bancaria, Bizum, Paypal o cualquier otro medio, lo mejor es que esté bien claro.

- Descuentos aplicados: no es obligatorio porque ya habrán quedado reflejados en los datos totales de la factura, pero que estén bien a la vista del cliente dejará aún más claro que ha pagado menos por algo cuyo valor era mayor, y a nivel comercial esto siempre conviene.

- Información adicional: en caso de haber llegado a algún tipo de acuerdo, siempre es recomendable que quede recogido en la factura. De este modo contaremos con el respaldo de un documento legal que nos cubra las espaldas en todo momento.

- Métodos de contacto: un teléfono, un correo electrónico, redes sociales… cualquier medio de contacto puede servir para que el cliente resuelva sus dudas, ¡y agilizar este tipo de trámites agilizará a su vez los cobros!

Otros elementos opcionales para la factura electrónica

Al igual que habrá una serie de datos obligatorios para las facturas electrónicas -cuando entren en vigor-, también habrá una serie de datos opcionales para este tipo de facturas. Algunos de ellos son:

- Facturas verificables: la frase “factura verificable en la sede electrónica de la AEAT” o “VERIFACTU“: este elemento no es opcional pero sólo es obligatorio para aquellos autónomos o empresas que se hayan acogido voluntariamente a la opción que va a habilitar la Agencia Tributaria para que el sistema informático de la empresa intercambie de manera instantánea todos los registros de facturación con la Administración.

- Los códigos QR y códigos alfanuméricos: aunque no es un dato como tal, sino más bien un elemento, las facturas electrónicas podrán incluir la representación gráfica de su contenido recogida mediante un código “QR”.

- Incorporar algunos estados complementarios de facturación: aunque será obligatorio informar al proveedor de algunos estados como la aceptación/rechazo de la factura o su pago efectivo, hay otros aspectos que son voluntarios. De manera opcional se podrá informar de los siguientes estados:

- Aceptación o rechazo comercial parcial de la factura y su fecha.

- Pago parcial de la factura, importe pagado y su fecha.

- Cesión de la factura a un tercero para su cobro o pago, con identificación del cesionario y su fecha de cesión.

Ejemplo de las partes de una factura

Ahora que conoces todos los elementos de una factura, y cuáles de ellos son obligatorios y cuáles opcionales, ha llegado el momento de ilustrar esto con un ejemplo real de las partes de una factura.

En él verás identificado qué debe contener una factura para ser legal y cómo ubicar los datos dentro del documento para que queden lo más estructurados posible.

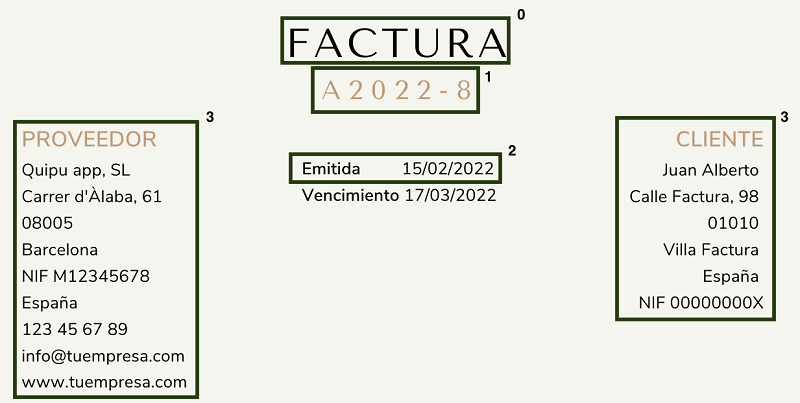

En esta primera parte de nuestra factura de ejemplo podemos ver:

0: texto para identificar que se trata de una factura.

1: numeración de la factura.

2: fecha de emisión de la factura.

3: datos de identificación del emisor y receptor de la factura.

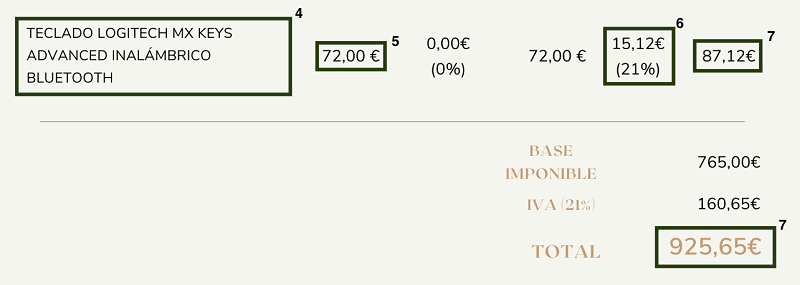

En esta segunda parte de nuestra factura de ejemplo podemos ver:

4: concepto de los productos adquiridos.

5: precio unitario de cada producto.

6: tipo de IVA aplicado a cada producto.

7: importe total de la factura.

Ticket o factura: ¿qué necesitas para desgravar en 2026?

📹 En este vídeo aclaramos una de las dudas más comunes: la diferencia entre ticket y factura, cuándo un ticket sirve para deducir gastos y cuándo necesitas factura completa para desgravar IVA e IRPF sin riesgos con Hacienda.

Explicamos qué es una factura simplificada, qué datos debe tener una factura válida para autónomos, y por qué pagar con la tarjeta del negocio no es suficiente si el documento no está bien emitido. También vemos cómo guardar tickets y facturas en 2026 para no perder gastos ni tener problemas en una revisión.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.