En 2021 hubo varios cambios en el modelo 303. Algunos de ellos se dieron a partir del primer trimestre y otros en el tercer trimestre. Los vemos a continuación.

En el apartado «Resultado» de la página 3 del modelo 303 se han producido modificaciones en las casillas correspondientes a las cuotas a compensar. En este artículo veremos en qué consisten todas las nuevas casillas.

¿Cómo rellenar el modelo 303?

📹 Vídeo explicativo: En el siguiente vídeo explicamos cómo con el software de Quipu puedes rellenar automáticamente el modelo 190.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Nuevas casillas del modelo 303: apartado resultado

A continuación os detallaremos todas las casillas del modelo 303 que han sufrido modificaciones o aquellas nuevas que se han añadido en los últimos meses.

Casilla 67: cuotas a compensar pendientes de periodos anteriores

En 2021 la casilla 67 se desdobla en tres casillas: casilla 110, 78 y 87. En la casilla 110 aparecerá el importe de la casilla 87 de la liquidación anterior.

Casilla 110: (ex casilla 67)

Se hará constar, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, consignará en esta casilla, exclusivamente, el saldo a compensar ante la Administración del Estado.

Casilla 78: cuotas a compensar aplicadas en este período

Solo se podrá compensar cuando el resultado de la liquidación actual (66 + 77) sea positivo. Se tomará como límite el saldo positivo de la suma de estas dos casillas. Si la casilla 78 está cumplimentada, el importe de la casilla 71 no podrá ser negativo. Esta casilla se calculará de forma automática, pero puede ser modificada manualmente por el usuario.

Se hará constar, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores que se apliquen en el periodo objeto de la autoliquidación.

💡 QUIPU TIP: Es importante destacar, para entender de mejor forma las actualizaciones, que la «nueva casilla 78» no debe ser cumplimentada en los casos que se obtenga un resultado de la liquidación negativo del período liquidado.

Tal es así que la propia Agencia Tributaria nos advierte que:

«(…) a partir del segundo trimestre de 2021, el resultado de la autoliquidación no podrá ser A COMPENSAR si la casilla (78) está cumplimentada, es decir, si se hubieran aplicado a la autoliquidación que se esté presentando cuotas pendientes de compensación generadas en períodos anteriores (…)».

Casilla 87: cuotas a compensar pendientes para períodos posteriores

Es la diferencia entre la casilla 110 y la casilla 78. Esta casilla se calculará de forma automática, pero puede ser modificada manualmente por el usuario.

Se hará constar, con signo positivo, el importe de las cuotas a compensar procedentes de períodos anteriores pendientes de aplicación al término del periodo objeto de la autoliquidación por no haber sido aplicadas en el mismo. En ningún caso se incluirá en esta casilla el importe de las cuotas a compensar en períodos posteriores que se haya generado en el periodo objeto de la autoliquidación.

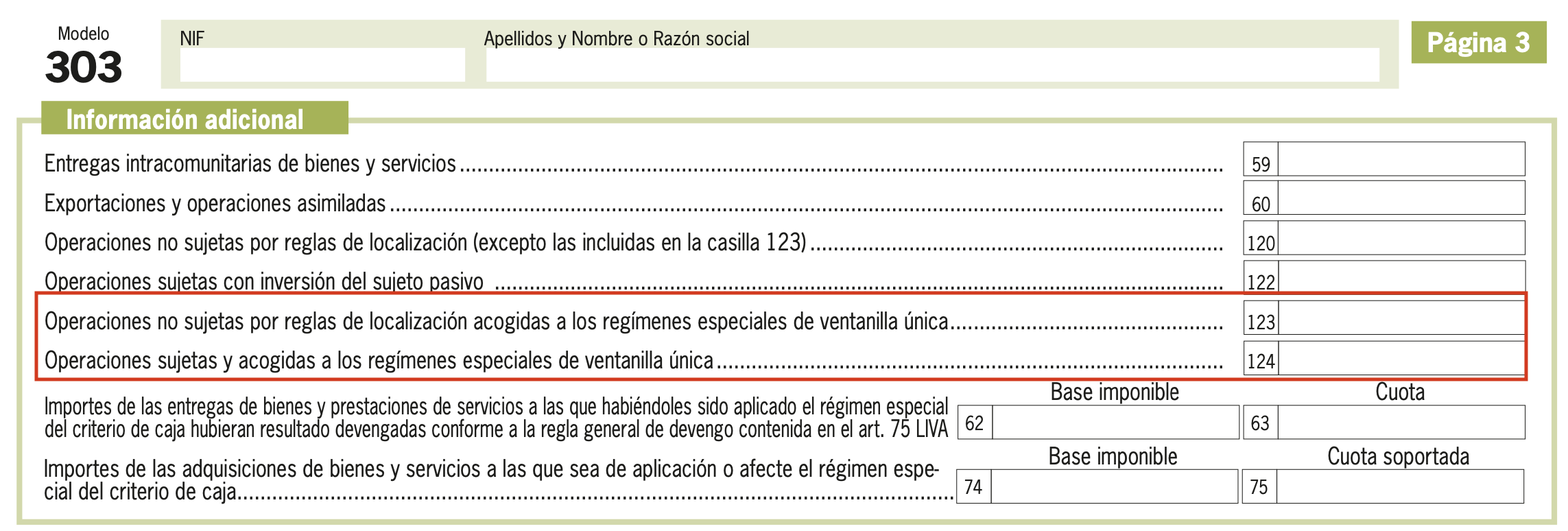

Cambios en el modelo 303 asociados a la ventanilla única (OSS)

A continuación vemos todos los cambios relacionados con el cambio de normativa del IVA en los ecommerce que entró en vigor el 1 de Julio de 2021.

Recordad antes de empezar que si mi cliente tiene un VAT number o es una empresa de fuera de la Union Europea, la factura que yo emita no tendrá IVA. Eso es, que no podrá estar en ninguna de las casillas de la 1 a la 9 (donde detallo las operaciones interiores).

Casilla 60: ventas de bienes fuera la UE

En la casilla 60 incorporamos las ventas de bienes fuera de la Unión Europea.

El cambio afecta a que ahora no pondremos aquí la venta de servicios fuera de la Unión Europa (ahora en la celda 122) ni las operaciones hechas con Canarias / Ceuta / Melilla (ahora en la celda 120).

Casilla 61: desaparece la celda

Esta casilla desaparece del modelo 303.

Antes incorporábamos aquí las ventas de servicios fuera de la Unión Europea. Ahora esta información irá a la celda 122 para los casos más generalistas.

También se incorporaba las entregas de oro así como otras operaciones relacionadas con ciertas actividades económicas muy particulares.

Casilla 120: ventas de servicios fuera UE + Canarias / Ceuta / Melilla

En esta celda nueva vamos a consignar la venta de servicios a fuera de la Unión Europea.

Además, en esta casilla nueva incorporaremos en la mayoría de casos las ventas de bienes y servicios a Canarias / Ceuta / Melilla.

Casilla 122: casos especiales

En esta celda incorporamos además las entregas de oro (ver artículo 84, apartado Uno, número 2ª, letra b) así como otros bienes y servicios no sujetos por la aplicación de las reglas de localización (artículo 84. uno. 2º c), d), e) y f)) como son las operaciones del Régimen de bienes usados.

Casilla 123: ventas del regímen de la Unión (OSS – Ventanilla Única)

En esta casilla incorporamos información para aquellos dados de alta en el régimen de la Unión Europea a través del One Stop Shop (OSS) o «ventanilla única».

Si me he dado de alta en la ventanilla única (OSS – One Stop Shop), pondremos el importe total (Base + IVA) de aquellas ventas realizadas (tanto servicios como bienes) a particulares de la Unión Europea.

❗️ DATO CLAVE: es esencial tener en cuenta que si aún no me he dado de alta en el OSS o si vendo a empresas (tengan o no el ROI) no vamos a incorporar los datos en esta celda.

Debemos tener en cuenta que todas las facturas y tickets que aparezcan en esta casilla deberán tener el IVA del país de mi cliente.

Remarcar que en el modelo 303 la información la pintaremos a modo informativo, ya que será en el modelo 369 donde liquidaré los importes.

Casilla 124: ventas del régimen de importación y exterior de la unión (OSS – ventanilla única)

En esta casilla incorporamos información para aquellos dados de alta en el régimen de importación y en el régimen exterior de la Unión Europea a través del One Stop Shop (OSS) o «ventanilla única».

Consignaremos el importe total (Base + IVA) de la suma de todas las ventas realizadas (servicios y bienes) desde un almacén español a particulares de la Unión Europea.

💡 QUIPU TIP: Debemos tener en cuenta que todas las facturas en esta casilla deben ser emitidas con el IVA del país de mi cliente. Igual que sucedía en la casilla 123, en el modelo 303 simplemente informaremos de las operaciones ya que lo liquidaremos en el modelo 369.

También apuntar que en esta casilla, vamos a meter la info que afecta a regímenes especiales como son el alcohol o el tabaco.