Síntesis del artículo

El modelo 130 es el formulario trimestral que permite a los autónomos en estimación directa normal o simplificada adelantar el pago del IRPF a Hacienda. Sirve para declarar los ingresos y gastos acumulados en el ejercicio, calculando el 20% de los beneficios netos como anticipo para la futura declaración de la renta. Conocer en detalle cómo cumplimentar cada una de sus casillas es fundamental para llevar al día la fiscalidad y evitar posibles requerimientos tributarios.

Roger Dobaño · CEO de Quipu

El modelo 130 es un formulario que se presenta trimestralmente y que sirve para adelantar el pago del IRPF a Hacienda. Solo afecta al autónomo (no a las empresas) y éste puede realizar una declaración de sus gastos e ingresos, y pagar el 20% de los beneficios (ingresos menos gastos), a cuenta de la declaración de la renta del próximo año.

Es un documento muy útil, ya que contabiliza la fiscalidad de un autónomo y está directamente ligado al pago del IRPF. Por ello, y para despejar cualquier duda, en este artículo vamos a conocer con detalles cómo rellenar el modelo 130 casilla por casilla.

¿Cómo rellenar el modelo 130 casilla por casilla?

📹 Vídeo explicativo: En el siguiente video Roger Dobaño CEO de Quipu explica paso a paso cómo rellenar el modelo 130 y responde a las preguntas más frecuentes.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Quién está obligado a presentar el modelo 130 (y quién está exento)?

Están obligados a presentar el modelo 130 todos aquellos autónomos que desarrollen actividades económicas mediante el método de estimación directa (ya sea en modalidad normal o simplificada). Sin embargo, existe una exención clave a tener en cuenta: no es obligatorio presentar este modelo si más del 70% de tus ingresos procedentes de la actividad profesional o empresarial ya llevan aplicada la correspondiente retención de IRPF en las facturas emitidas a tus clientes.

¿Cuándo se presenta el modelo 130? Plazos y fechas clave

¿Cómo presentar tus impuestos a Hacienda?

📹 Vídeo explicativo: Presentar tus declaraciones trimestrales a tiempo es clave para evitar sanciones. En este vídeo te explicamos el calendario fiscal y cómo realizar el trámite de forma sencilla.

La presentación de este modelo se realiza de forma trimestral, coincidiendo con el calendario fiscal habitual. Los plazos exactos para liquidar cada uno de los trimestres son: del 1 al 20 de abril (para el primer trimestre), del 1 al 20 de julio (para el segundo trimestre) y del 1 al 20 de octubre (para el tercer trimestre). En el caso del cuarto trimestre, el plazo de presentación se amplía, abarcando del 1 al 30 de enero del año siguiente.

Instrucciones para rellenar el modelo 130

En esta guía sobre cómo rellenar el modelo 130 vamos a mostrar cómo cumplimentar este modelo casilla por casilla y analizaremos los diferentes apartados para ver qué información hay que introducir en cada uno de ellos.

El modelo 130 consta de ocho apartados y cada uno recoge diferentes datos sobre nuestra actividad y las retenciones practicadas. Estos son los apartados que seguiremos para rellenar el modelo 130:

Declarante

- Devengo

- Liquidación

- Ingreso

- A deducir

- Negativa

- Complementaria

- Firmas

Para rellenar el modelo 130 correctamente tenemos que informar sobre los ingresos y gastos realizados durante un periodo concreto y hay que tener en cuenta algunos aspectos:

- Es una declaración acumulativa. Es decir, en el cuatro trimestre se incluyen todas las cantidades reflejadas en el año. No hay un modelo 130 anual porque el informe del cuatro trimestre refleja el total del año.

- Los ingresos tienen en cuenta todas las facturas realizadas, también las simplificadas.

- En los gastos solo deben consignarse como gastos deducibles aquellos que estén respaldados por facturas completas o facturas simplificadas que cumplan los requisitos de la Agencia Tributaria (identificación del emisor, del destinatario cuando proceda, fecha, concepto, tipo e importe del IVA, etc.). Los simples tickets que no reúnen estos requisitos pueden no ser deducibles y no deberían incluirse como gasto en la liquidación.

Con estos datos, ya podemos aprender a rellenar el modelo 130 casilla por casilla, conociendo con detalle cada uno de los apartados y las casuísticas posibles.

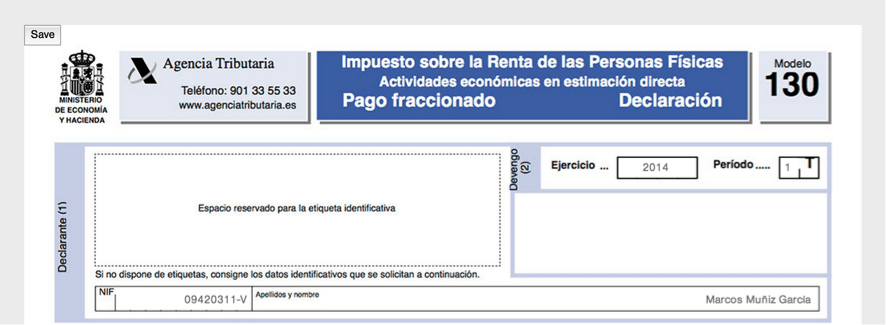

1. Declarante

Es la parte común en la mayoría de presentaciones de impuestos:

- NIF

- Nombre

- Apellidos

2. Devengo

En este apartado se indica el periodo de referencia, el trimestre y el año de la liquidación de este modelo.

- Ejercicio: se indica el año.

- Periodo: se indica el trimestre, que puede ser 1,2,3 o 4.

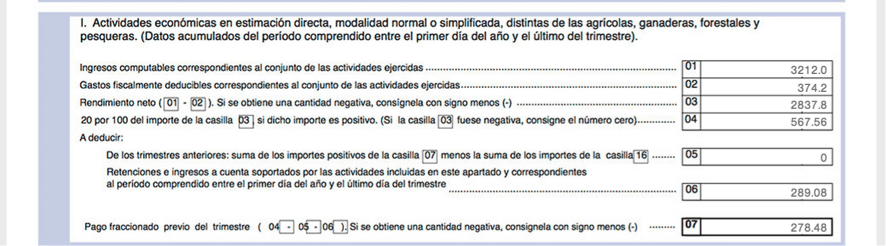

3. Liquidación

Es el bloque más relevante, ya que incluye la mayor parte de la declaración.

Actividades económicas en estimación directa, normal o simplificada.

- Casilla [01]: aquí se indica la totalidad de los ingresos obtenidos durante el periodo indicado.

- Casilla [02]: aquí se indican todos los gastos pagados durante el periodo indicado, también las facturas simplificadas y los gastos de difícil justificación.

- Casilla [03]: el rendimiento neto es el resultado de restar los gastos a los ingresos.

- Casilla [04]: el veinte por ciento de la casilla número 03. Es decir, es el porcentaje de impuestos que adelantamos mediante esta declaración.

- [Casilla [05]](https://getquipu.com/blog/casillas-5-y-6-modelo-130-irpf/): se realiza la suma de los importes liquidados en Hacienda en los anteriores trimestres del año.

- Casilla [06]: son las retenciones ya practicadas en facturas.

- Casilla [07]: aquí se refleja la cantidad a pagar en el trimestre seleccionado.

Actividades agrícolas, ganaderas, forestales y pesqueras

- Casilla [08]: los ingresos trimestrales de los autónomos que realizan este tipo de actividades, sin contabilizar las subvenciones de capital y las indemnizaciones.

- Casilla [09]: se calcula el 2% de la cantidad reflejada en la casilla 08. .

- Casilla [10]: aquí se indican las retenciones y los ingresos a cuenta realizados en el trimestre seleccionado.

- Casilla [11]: aquí se refleja la cantidad a pagar en el trimestre seleccionado.

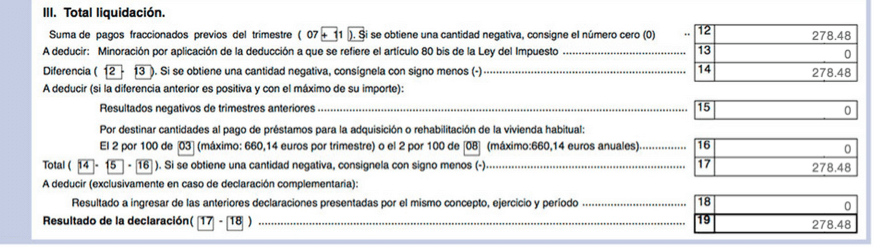

Total liquidación

- Casilla [12]: es la suma de las casillas 07 y 11. Ambas tienen una cantidad cuando se realizan dos actividades diferentes, estando la segunda encuadrada en las indicadas en el bloque 2.

- Casilla [13]: se puede aplicar una deducción extra en función del volumen de facturación, de acuerdo con el Reglamento del Impuesto. Es recomendable revisar la tabla correspondiente para confirmar si podemos deducir alguna cantidad.

- Casilla [14]: es la resta de los pagos fraccionados, reflejados en la casilla 12 y de la posible deducción indicada en la casilla 13.

- Casilla [15]: se incorporan, si los hubiese, los resultados negativos de trimestres anteriores.

- Casilla [16]: es una deducción relacionada con la compra o la rehabilitación de una primera vivienda, en la que nos podemos deducir hasta un 2% con un máximo de 660,14 euros.

- Casilla [17]: se calcula la diferencia entre las casillas 14,15 y 16

- Casilla [18]: solo se rellena cuando es una presentación complementaria y en este casilla se indica el resultado a ingresar en la otra liquidación.

- Casilla [19]: tiene en cuenta todo lo que se arrastra y es el resultado de la autoliquidación.

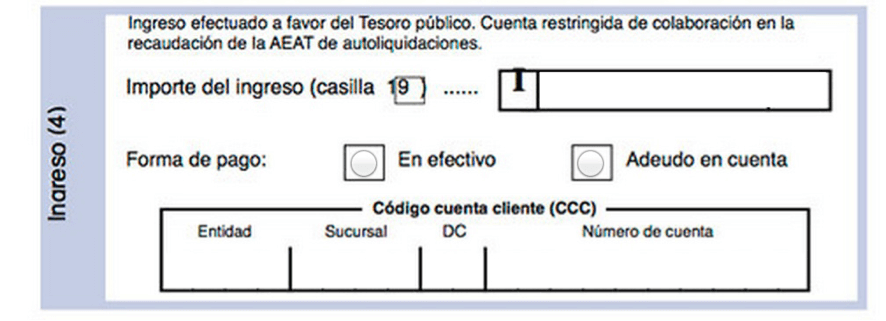

4. Ingreso

Este bloque se utiliza para indicar el importe total que el autónomo tiene que liquidar con Hacienda, además de para indicar el número de cuenta bancaria.

- Importe del ingreso: se pone la misma cantidad que aparece en la casilla 19, que es el total de lo que hay que liquidar con Hacienda. Solo se

- Forma de pago: se indica la forma que se desea realizar el pago.

- Código IBAN: el número de cuenta en el que se carga el abono del impuesto.

5. A deducir

El apartado «A deducir» debe marcarse siempre que el resultado de la casilla 19 sea negativo en los tres primeros trimestres del ejercicio, para que ese importe se compense en las siguientes autoliquidaciones del mismo año. Este arrastre de saldo negativo procede tanto de diferencias entre ingresos y gastos como de retenciones, pagos fraccionados anteriores o de la deducción por vivienda habitual (casilla 16); no está limitado exclusivamente a esta última.

6. Negativa

La casilla ‘Autoliquidación negativa’ se marca cuando el importe total que sale a pagar es negativo, es decir, si el resultado es cero o inferior a cero.

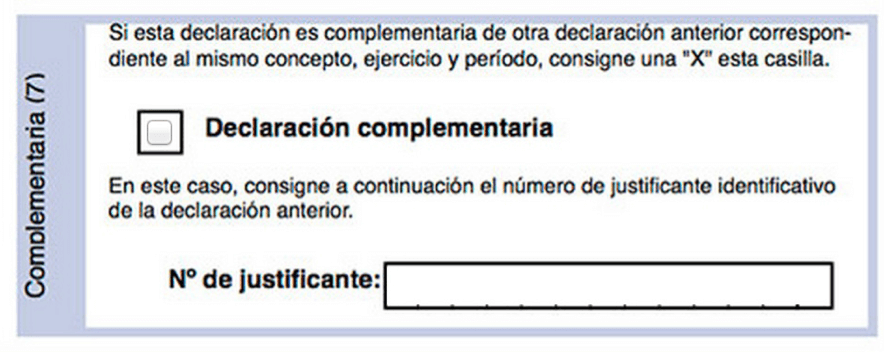

7. Complementaria

Cuando se han cometido errores en la declaración o hay que hacer un ajuste, la forma de subsanar esta situación es presentar una declaración complementaria. Si es el caso, hay que cumplimentar este apartado:

- Autoliquidación complementaria: indica que esta autoliquidación es complementaria de otra anterior.

- Número de justificante: es el número de referencia del modelo 130 ya presentado en este trimestre.

8. Firma

En el bloque de ‘Firmas’ se introduce la ciudad y la fecha de la presentación. Rellenado este punto, el documento ya estaría listo para ser enviado a Hacienda.