En el mundo de la contabilidad es muy importante la precisión y la exactitud de los datos, pero sobra decir que nadie está a salvo de cometer un error. Si esto ocurre en una declaración del IVA, los profesionales tienen un recurso clave para no sufrir las consecuencias de “meter la gamba” con Hacienda: hablamos de la declaración complementaria de IVA.

Rectificar es de sabios, pero debemos rectificar a tiempo antes de que lleguen las consecuencias. En el caso de la autoliquidación complementaria del IVA ocurre exactamente lo mismo, y en este artículo te contamos todo lo que debes saber sobre ello.

En este artículo aprenderás:

- ¿Qué es una declaración complementaria de IVA?

- ¿Cuándo debemos utilizar una declaración complementaria de IVA?

- ¿Cuál es el plazo para presentar una declaración complementaria de IVA?

- ¿Cuál es la sanción por presentar la complementaria de IVA fuera de plazo?

- ¿Cómo hacer la complementaria de IVA?

- Ejemplo de presentación de una complementaria de IVA

¿Qué es una declaración complementaria de IVA?

La declaración complementaria de IVA es un procedimiento habilitado por la Agencia Tributaria que permite corregir errores en un modelo de IVA ya presentado. Esta declaración complementaria se aplica cuando, por ejemplo, se ha presentado un modelo incompleto o con errores que necesita ser corregido. La corrección se hará entonces en esta autoliquidación complementaria de IVA.

Esta presentación siempre está precedida de una declaración anterior sobre IVA (aquella en la que se ha cometido un error o un olvido). Esto puede ser una declaración trimestral del modelo 303 del IVA o del modelo 390 de tipo anual.

¿Cuándo debemos utilizar una declaración complementaria de IVA?

No todos los errores y olvidos pueden complementarse con una declaración complementaria de IVA, pues esta declaración sirve para corregir solo aquellos errores que perjudican a Hacienda. La autoliquidación complementaria de IVA es un recurso de rectificación para declaraciones incorrectas que suponen un desajuste de ingresos en beneficio del empresario o autónomo, es decir:

- Cuando se ha pagado IVA de menos en una declaración anterior

- Cuando se ha recibido una devolución con IVA de más.

🔗 Ampliar información: Si quieres saber más sobre cómo hacer la declaración trimestral de IVA te recomendamos que leas nuestro artículo específico.

¿Cuál es el plazo para presentar una declaración complementaria de IVA?

El mejor momento para presentar una autoliquidación complementaria de IVA es nada más darte cuenta del error o, por lo menos, dentro del plazo voluntario de declaración. Esto es, en el mismo año fiscal al que pertenece la declaración incorrecta.

Por ejemplo, si presentaste un modelo 303 erróneo en el tercer trimestre de 2023, tienes hasta el fin de este año fiscal para presentar esta declaración complementaria de IVA. Esto es importante cumplirlo, o nos enfrentaremos a sanciones por parte de la Agencia Tributaria.

¿Cuál es la sanción por presentar la complementaria de IVA fuera de plazo?

La presentación tardía de una declaración de impuestos complementaria (sea una declaración complementaria de IVA o cualquier otro impuesto) dará lugar a un recargo con intereses que puede variar en función del tiempo de retraso. Estas sanciones están estipuladas como “recargos por presentación extemporánea” y se aplican cuando un contribuyente presenta una autoliquidación tributaria de forma voluntaria, pero fuera de plazo.

Si esto ocurre, se aplicará un recargo extra sobre el IVA a devolver en esa declaración, según los siguientes criterios:

- 5% del resultado 3 meses después del cumplimiento del plazo.

- 10% del resultado de la declaración si ésta se presentó voluntariamente entre 3 y 6 meses después del cumplimiento del plazo.

- 15% del resultado de la declaración si ésta se presentó voluntariamente entre 6 y 12 meses después del cumplimiento del plazo.

- 20% del resultado de la declaración si ésta se presentó voluntariamente 12 meses después del cumplimiento del plazo. En este caso también se aplican intereses de demora adicionales.

¿Cómo hacer la complementaria de IVA?

Para presentar una autoliquidación complementaria de IVA haremos un proceso sencillo en el que vamos a presentar un nuevo modelo con los datos correctos. Indicaremos que se trata de una declaración complementaria y haremos una referencia a la declaración anterior que debe ser corregida. siempre que sea dentro del mismo periodo de presentación de impuestos, solo tienes que modificar los datos y presentar el modelo de nuevo.

Paso 1: Inicia una nueva declaración y añade los datos correctos

Tenemos que iniciar una declaración por el procedimiento normal e incluir los datos correctos, así como si no hubiera pasado nada. Seguiremos este procedimiento normal hasta que llegamos a la casilla 69 del resultado de la liquidación.

Paso 2: Añade el resultado de la declaración anterior en la casilla 70

La casilla 70 del modelo de IVA, donde se indica «A deducir», será el espacio donde debemos escribir el resultado de la anterior declaración. Así, en la casilla 71 debe aparecer el nuevo resultado de liquidación, lo que te dirá el IVA que tienes que abonar o la cantidad que se restará de la devolución.

Paso 3: Indica que se trata de una declaración complementaria

Todos los modelos de IVA tienen un apartado habilitado para hacer este tipo de declaraciones. En el caso del modelo 303 de IVA viene indicado como “autoliquidación complementaria” y la podemos encontrar esta opción en la parte final del modelo.

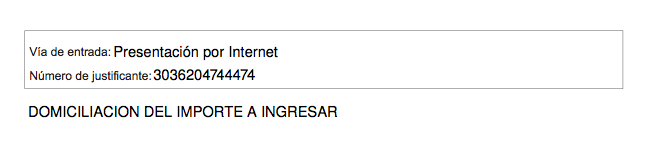

Paso 4: Añade el número de justificante de la declaración anterior

Para indicar qué declaración debe ser corregida lo haremos a través del número de justificante, un número identificador de varios dígitos que podemos encontrar en la primera página de la declaración ya presentada. Se muestra como algo así:

Paso 5: Firmar y enviar

Ninguna declaración queda oficialmente presentada si no se hacen estos últimos pasos. Después de esto, ya habrás presentado exitosamente tu autoliquidación complementaria de IVA.

Ejemplo de presentación de una complementaria de IVA

Pues bien, ahora que hemos resuelto todas las preguntas frecuentes sobre las autoliquidaciones complementarias de IVA, vamos a darle forma a todo lo aprendido con un ejemplo sencillo: el caso de Verónica, una redactora freelance que debe corregir un error en su declaración del IVA.

Verónica ha presentado el modelo 303 trimestral de IVA y el resultado de la declaración le sale a pagar 630 euros. Sin embargo, una vez presentada es cuando se da cuenta de que no ha incluido una factura de ingreso de 500 euros. Como Verónica ha cometido un error en su declaración y el dinero que ha ingresado es menor del que debe ingresar (Hacienda sale perjudicada), se dispone a corregir su error a través de una nueva declaración complementaria de IVA.

Verónica teme las sanciones de Hacienda y decide hacer esta autoliquidación complementaria nada más darse cuenta de su error. Para ello, hará lo siguiente:

- Entrará a su sede electrónica de la AEAT e iniciará una nueva declaración del modelo 303. En esta declaración, añadirá los datos correctos, es decir, añadirá el 21% de IVA de los 500 euros (105 euros) que olvidó indicar en su anterior declaración.

- En la casilla 70 de este modelo, añadirá la cifra de 630 euros (el resultado de la declaración anterior donde se equivocó). Así, en la casilla 71 aparecerá el resultado correcto de la declaración: 735 euros (630 + 105).

- Con los datos ya corregidos, Verónica marcará la casilla “autoliquidación complementaria” y con ello, solo le faltará firmar y enviar para proceder al pago posteriormente, corregir su error y olvidarse de las sanciones.