Síntesis del artículo

Verifactu y el Suministro Inmediato de Información (SII) son dos sistemas de la Agencia Tributaria diseñados para aumentar el control y la transparencia en la facturación. Mientras que Verifactu es un sistema de adopción voluntaria para pymes y autónomos orientado a la verificación en tiempo real de facturas electrónicas, el SII es obligatorio para grandes empresas y exige información exhaustiva del IVA. Conocer cómo conviven te ayudará a adaptar la facturación de tu negocio a la normativa legal.

Roger Dobaño · CEO de Quipu

La Agencia Tributaria aprobó recientemente el reglamento para los programas de facturación, que muy pronto obligará a los empresarios y profesionales dentro de su ámbito de aplicación a adaptar sus software a la nueva normativa; las entidades obligadas al SII y otros supuestos exceptuados no están, de momento, obligadas a implementar VeriFactu.

Con la entrada en vigor de este reglamento, todos los programas tendrán que incluir un nuevo sistema (Verifactu) que convivirá con otro más antiguo (el Suministro Inmediato de Información o SII).

Ambos sistemas compartirán objetivos similares: aumentar el control y la transparencia de la facturación de empresas y autónomos. Si todavía no sabes qué son Verifactu y el SII, y cómo afectarán ambos sistemas a tu negocio, sigue leyendo.

¿Qué es el sistema VERIFACTU?

📹 Vídeo explicativo: En el siguiente vídeo aprenderás todo lo que necesitas saber el nuevo sistema de facturación electrónica denominado VERIFACTU:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

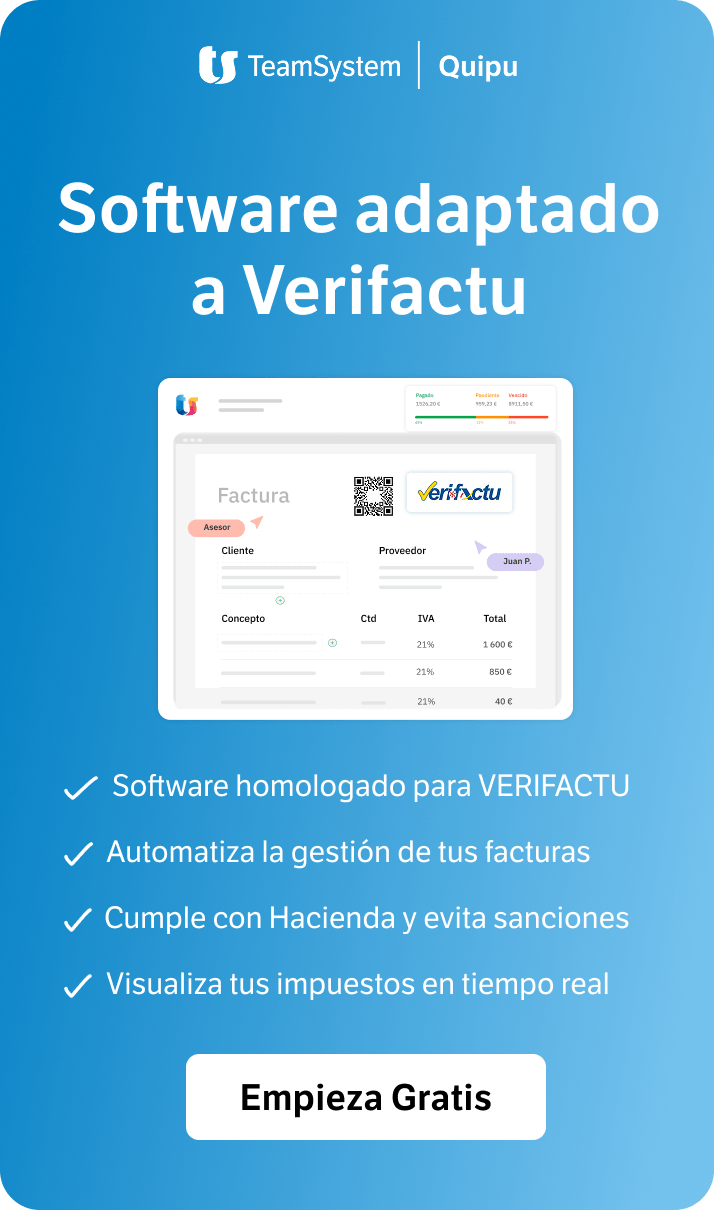

¿Qué es Verifactu?

VeriFactu es el nombre del nuevo sistema de «verificación de facturas electrónicas» que van a tener que integrar por obligación todos los programas informáticos que se utilizan en nuestro país. Las empresas y autónomos, usuarios de estos softwares, tendrán la posibilidad de activar esta función y remitir automáticamente sus facturas a la Agencia Tributaria, o no.

Este nuevo sistema es uno de los requisitos del reglamento de facturación que aprobó Hacienda el pasado 28 de octubre a través de la Orden HAC/1177/2024. Y entre todas las condiciones que exige esta ley a los software para que sean legales está el hecho de que incorporen la posibilidad de utilizar verifactu voluntariamente.

Con este sistema, los empresarios pueden remitir en tiempo real la información básica de sus facturas a la Agencia Tributaria, facilitando la supervisión de sus datos, ganando en transparencia y posibilitando que más adelante Hacienda incorpore una buena parte de los datos de su negocio en las principales declaraciones de impuestos.

Esto reducirá en un futuro no muy lejano los posibles errores al declarar impuestos, así como los costes de presentar todas estas liquidaciones de IVA, IRPF o Sociedades.

¿Cuándo entrará en vigor Veri*factu?

Cuando entre en vigor el nuevo reglamento de facturación -según la última modificación que ha propuesto Hacienda esto sería en enero de 2027 para las empresas y en julio de 2027 para los autónomos-, todos los negocios tendrán que tener un programa certificado como Quipu que les garantice cumplir con la Ley y les de la posibilidad si quieren de usar Verifactu.

Y aunque el sistema sea voluntario, una vez que esté implantada esta normativa, es muy probable que veri*factu sirva a la Agencia Tributaria para identificar qué empresas son fiables y le envían todas las facturas de manera transparente y cuáles no. Lógicamente, esto último servirá a Hacienda para cribar a los autónomos que van a entrar en su plan de inspección y a los que no.

Por ello, te recomendamos que si haces las cosas bien y llevas todos tus impuestos al día, remitas tus facturas para ahorrarte problemas y de paso dar más fiabilidad a tus clientes y proveedores, que verán bien grande el sello de “factura verificada por la Agencia Tributaria”.

Características de Verifactu

Entre las principales características del sistema Verifactu están las siguientes:

- Voluntario para autónomos y pymes.

- Obligatorio para los programas de facturación, que deben incluir esta opción para sus usuarios.

- Envío de facturas en tiempo real a Hacienda.

- Permite a la Agencia Tributaria verificar los principales datos de las facturas electrónicas que emiten los negocios.

- Ideal para empresas que desean mayor transparencia (de cara a Hacienda y a sus clientes o proveedores) y facilidades a la hora de autocompletar sus impuestos.

Ventajas, desventajas e incentivos de acogerse a Verifactu

Optar por utilizar Verifactu de forma voluntaria ofrece interesantes ventajas operativas y fiscales para autónomos y pymes. Entre los principales incentivos destaca la simplificación administrativa, ya que remitir las facturas en tiempo real permitirá que Hacienda autocomplete gran parte de las declaraciones de impuestos en el futuro, reduciendo errores y costes de gestión. Además, las empresas que se acojan a este sistema proyectarán una imagen de mayor transparencia y fiabilidad ante clientes y proveedores gracias al sello de factura verificada por la Agencia Tributaria.

Sin embargo, ceder datos en tiempo real también genera ciertas desventajas o recelos. El principal inconveniente es la percepción de un control mucho más estricto y continuo por parte de la Agencia Tributaria sobre las operaciones del día a día. Al enviar la información de manera inmediata, el margen para detectar y subsanar errores internos antes de que lleguen a Hacienda se reduce drásticamente, lo que exige a los negocios llevar una facturación impecable en todo momento para evitar requerimientos o inspecciones automatizadas.

¿Qué es el SII?

El Suministro Inmediato de Información (SII) es un sistema de facturación implementado por la Agencia Tributaria en 2017 y regulado tanto en el artículo 62.2 de la Ley del IVA, como en la Orden HFP/417/2017.

Este mecanismo, al igual que Verifactu, sirve para enviar y recibir registros de información sobre el IVA de forma inmediata a través de Internet. Con él, la Agencia Tributaria puede tener los principales datos de las facturas de los autónomos y empresas que están obligados a suministrar esta información a través del SII.

De hecho, la principal diferencia del SII con Verifactu es que este último es un sistema obligatorio para ciertas empresas en función de su volumen de facturación o características, como:

- Empresas que facturen más de 6 millones de euros anuales.

- Empresas inscritas en el régimen de devolución mensual del IVA (REDEME).

- Grupos de entidades.

El funcionamiento de este sistema consiste en el envío automático de los datos de las facturas a Hacienda, generalmente cada cuatro días hábiles, lo que permite a la Agencia Tributaria conocer de forma detallada las operaciones sujetas a IVA en cada periodo de liquidación.

De hecho, otra de las principales diferencias del SII con Verifactu es que el Suministro Inmediato es un sistema ya muy avanzado que permite a los negocios tener a día de hoy la practica totalidad de sus autoliquidaciones completadas. Apenas es necesario revisar los datos y presentarlas.

Además, el SII afecta tanto a las facturas emitidas como recibidas, por lo que permite tener todavía más detalle de los ingresos y gastos de los negocios.

Este sistema de facturación digital obligatoria busca mejorar el control del IVA, evitando el fraude fiscal y optimizando la gestión de la información. Con el SII, Hacienda no solo recibe información sobre la fecha de emisión y recepción de las facturas, sino también detalles sobre el contenido de las operaciones y otros aspectos que aseguran una supervisión minuciosa de la actividad empresarial.

Características del SII

- Obligatorio para empresas con ciertas características.

- Envío detallado de los datos de cada factura a la Agencia Tributaria.

- Abarca tanto las facturas emitidas como las recibidas.

- Actualización de información generalmente cada cuatro días hábiles.

- Sistema central en la lucha contra el fraude fiscal en el IVA.

- Permite a las empresas que lo usan tener sus autoliquidaciones de IVA prácticamente completadas.

Diferencias entre Verifactu y SII

Aunque ambos sistemas están orientados al control de la facturación en tiempo real, existen diferencias clave entre ellos en cuanto a su obligatoriedad, funcionalidad y objetivos. A continuación, destacamos estas diferencias:

- Obligatoriedad:

- Verifactu es voluntario para los autónomos y pymes, aunque los programas de facturación deberán incluirlo de forma obligatoria.

- El SII es obligatorio para empresas que superen ciertos umbrales de facturación o estén inscritas en determinados regímenes fiscales.

- Usuarios objetivo:

- Verifactu está diseñado para cualquier autónomo o pyme que desee enviar sus facturas en tiempo real de manera optativa.

- El SII, en cambio, afecta a empresas de gran tamaño y a ciertos colectivos específicos, que deben acogerse a este sistema de manera obligatoria.

- Detalles de la información enviada:

- Verifactu proporciona un resumen básico de la información de las facturas, facilitando el cumplimiento sin una carga administrativa excesiva.

- El SII, por su parte, requiere el envío de detalles exhaustivos sobre cada factura, con información adicional para una supervisión más exhaustiva. Además, está centrado en el IVA.

- Objetivos:

- Verifactu busca mejorar el cumplimiento de la normativa, sobre todo en las pymes y autónomos, de forma voluntaria.

- El SII está enfocado en el control del fraude fiscal y la correcta gestión del IVA en empresas de mayor tamaño y volumen o de regímenes especiales.

- Frecuencia y tiempo de envío:

- Verifactu permite enviar las facturas en el momento de su emisión, pero no tiene una periodicidad obligatoria.

- El SII tiene una frecuencia de envío y actualización determinada estricta, en la que las facturas deben enviarse generalmente cada cuatro días hábiles.

🔗 Ampliar información: Si quieres saber más sobre si el sistema Verifactu es gratuito te recomendamos que leas nuestro artículo específico.

¿Cómo convivirán ambos sistemas?

¿Cómo convergerán Verifactu y el SII?

📹 Vídeo explicativo: En este vídeo analizamos el futuro de la facturación en España y cómo la directiva europea VIDA integrará el SII y Verifactu en un modelo unificado.

La convivencia de Verifactu y el SII será clave para la digitalización y el control fiscal en España. Aunque ambos sistemas comparten la filosofía de transparencia y automatización de la facturación, funcionarán de forma complementaria, adaptándose a las necesidades específicas de diferentes tipos de usuarios.

Convivencia de sistemas: un modelo dual

- Sistema voluntario frente a sistema obligatorio:

- Verifactu será voluntario y estará disponible para cualquier autónomo o pyme que desee utilizarlo para enviar sus facturas en tiempo real a Hacienda.

- El SII, en cambio, es un sistema de obligación reglamentaria para empresas de mayor tamaño o en situaciones específicas, que deben cumplir con los plazos y requisitos establecidos por la Agencia Tributaria.

- Opciones de cumplimiento:

- Con la implementación de Verifactu, los autónomos y pymes tendrán la posibilidad de elegir cómo gestionar su facturación. Aquellos que deseen aprovechar Verifactu podrán usar esta funcionalidad para enviar sus facturas en tiempo real a Hacienda, aunque no están obligados a hacerlo. Esto les permitirá, entre otras cosas, ganar en transparencia y posiblemente en facilidades para cumplir sus obligaciones fiscales.

- Las empresas que ya están acogidas al SII deberán seguir cumpliendo con los requisitos de este sistema y podrán optar por añadir también Verifactu para sus operaciones.

- Mejor control para Hacienda:

- Verifactu permitirá a Hacienda monitorizar en tiempo real las facturas electrónicas sin necesidad de exigirlo como obligación directa. Esto ayudará a que la Agencia Tributaria reciba información adicional y pueda mejorar la supervisión de autónomos y pequeñas empresas.

- El SII seguirá siendo el sistema clave de control para las grandes empresas y otros negocios en el ámbito del IVA, garantizando una trazabilidad exhaustiva de las operaciones de mayor volumen.

- Flexibilidad en la elección de sistema:

- Para los autónomos y pymes que no tienen obligación de cumplir con el SII, Verifactu ofrece una opción flexible para integrar la digitalización en su gestión fiscal y aumentar el volumen de datos que aparecerán automáticamente en sus declaraciones.

- Aquellas empresas que ya están utilizando el SII tendrán una cobertura completa en cuanto al control de sus obligaciones fiscales, y no estarán obligadas a integrar Verifactu, aunque la opción estará disponible en sus programas de facturación.

En resumen, con la llegada de Verifactu y la consolidación del SII, Hacienda busca una mayor transparencia y control en la facturación de empresas y autónomos en España. Verifactu será una opción voluntaria que permitirá a los autónomos digitalizar su facturación en tiempo real, sin perder de vista que también puede ser una herramienta para que Hacienda seleccione a los contribuyentes que quiere investigar a fondo. Mientras, el SII seguirá siendo el sistema obligatorio para determinadas empresas.

Para aquellos autónomos que deseen estar al día en sus obligaciones fiscales de manera más sencilla, Verifactu se presenta como una herramienta de apoyo que facilita el control y la transparencia en la facturación, ofreciendo una alternativa flexible al riguroso cumplimiento del SII.