En el dinámico y complejo mundo de los negocios contemporáneos, la gestión eficiente de la tesorería es un pilar fundamental que sostiene la integridad financiera, la solidez y la sostenibilidad de las empresas actuales. Sin embargo, en ocasiones, las propias organizaciones no saben por dónde empezar.

A continuación, exploraremos los principales modelos de gestión de tesorería que existen, explicando qué son, para qué sirven y qué empresas pueden ser las más beneficiadas de cada modelo.

En este artículo aprenderás:

- ¿Qué es un modelo de gestión de tesorería?

- Componentes clave de los modelos de gestión de tesorería

- Modelos de gestión de tesorería más habituales

¿Qué es un modelo de gestión de tesorería?

Un modelo de gestión de tesorería es un enfoque estructurado y estratégico que tiene como objetivo administrar y optimizar los recursos financieros de una empresa, especialmente en lo que a manejo de efectivo y equivalentes de efectivo se refiere.

El objetivo de estos modelos es asegurar que la organización pueda cumplir con sus obligaciones financieras, mientras maximiza su rentabilidad y minimiza los riesgos asociados. Este modelo es esencial para mantener la liquidez, la solvencia y la viabilidad financiera a largo plazo de una empresa.

Componentes clave dentro los modelos de gestión de tesorería

Existen diferentes componentes y responsabilidades diferentes dentro de un modelo de gestión de tesorería, entre los cuales se encuentran los siguientes:

- Gestión del efectivo: implica la administración eficiente del efectivo disponible para asegurar que la empresa pueda cubrir sus gastos operativos y sus obligaciones financieras.

- Gestión de inversiones: hace referencia a la administración de los excesos de efectivo, que se invierten en instrumentos financieros que ofrecen rendimientos, como acciones o fondos de inversión, para así mantener un correcto equilibirio entre rentabilidad y riesgo.

- Gestión de riesgos: implica identificar, evaluar y mitigar los riesgos financieros, como la volatilidad del mercado, las fluctuaciones de las tasas de interés y los riesgos de cambio.

- Gestión de la deuda: se enfoca en la administración eficiente de las obligaciones de deuda de la empresa, asegurando que se puedan cumplir sin afectar la operatividad.

Modelos de gestión de tesorería más habituales

Existen varios modelos que las organizaciones pueden adoptar para optimizar la administración de sus recursos de tesorería. Algunos de los modelos más comunes son el Modelo de Baumol, el Modelo de Beranek, el Modelo de Miller-Orr y las aplicaciones basadas en el Modelo de Stone. Los repasamos en detalle.

Modelo de Baumol

El modelo de Baumol y Tobin es uno de los enfoques clásicos dentro de la gestión de tesorería. Fue desarrollado por William J. Baumol en 1952 y se asemeja a un modelo de gestión de existencias de Wilson.

Se basa en la premisa de que, ante potenciales necesidades de tesorería futuras, las empresas pueden liquidar parte de sus activos para incrementar sus recursos líquidos. Estas transacciones tienen un coste, de manera que este modelo compara los costes de mantener efectivo con los costes de las transacciones necesarias para convertir las inversiones a corto plazo en efectivo. La idea es minimizar los costes totales, manteniendo un saldo de efectivo óptimo que sea suficiente para las operaciones diarias sin incurrir en excesos innecesarios.

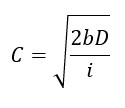

La fórmula de este modelo es la siguiente:

Donde:

- C = Nivel óptimo de efectivo

- B = Coste fijo de transacción por cada conversión de activos a efectivo

- D = Total de dinero requerido para las transacciones durante un período específico

- i= Tasa de interés (como una decimal) que podría haberse ganado invirtiendo el efectivo en otros activos

Por ejemplo, consideremos una empresa que incurre en costes cada vez que retira dinero de sus inversiones a corto plazo para financiar sus operaciones diarias. Si retira grandes sumas de dinero con poca frecuencia, incurre en costes de oportunidad por mantener demasiado efectivo. Si retira pequeñas sumas de dinero con frecuencia, los costes de transacción pueden aumentar. El Modelo de Baumol ayuda a encontrar el equilibrio concreto para minimizar estos costes.

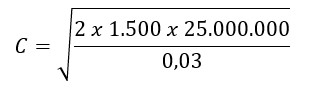

Por ejemplo, una empresa tiene un volumen estimado de pagos de 25 millones de euros por mes, de forma constante y durante todo el periodo. El coste fijo por transacción es de 1.500 € y la rentabilidad de los activos, del 3% anual. Aplicando la forma de Baumol, obtenemos los siguientes resultados:

Esto da como resultado 1.581.138,83 €, que sería el volumen óptimo por cada transacción.

No obstante, numerosos analistas han criticado este modelo por ser especialmente simplista, con unas hipótesis que distan mucho de ser realistas. Pero sigue siendo muy utilizado por su sencillez práctica.

Modelo de Beranek

Desarrollado por Beranek, este modelo se enfoca en la gestión de la liquidez y, al igual que el modelo de Baumol, se basa en modelos propios de la gestión de stocks. El modelo de Beranek considera varios factores, como los costes de transacción, los costes de oportunidad y las necesidades de liquidez, para determinar el nivel óptimo de efectivo que una empresa debe mantener.

Este modelo es especialmente útil para las empresas que tienen mayor control sobre los pagos que sobre los cobros, lo que a priori parece más lógico. La solución que propone el modelo de Beranek consiste en mantener un saldo de caja que verifique la posibilidad de que se produzca una rotura del saldo de caja. Dicho de otro modo, que las necesidades de tesorería sean superiores a los saldos disponibles.

Por ejemplo, imaginemos una empresa que tiene un flujo de cobros y pagos altamente variables cada mes. En un mes particular, podría tener un gran ingreso, pero en el siguiente, los ingresos podrían ser mínimos. El Modelo de Beranek ayudaría a esta empresa a determinar un nivel óptimo de efectivo que debería mantener para cubrir sus gastos en los meses de ingresos bajos, sin incurrir en costes de oportunidad excesivos en los meses de ingresos altos.

Modelo de Miller-Orr

El modelo de Miller-Orr es especialmente relevante para empresas con flujos de efectivo imprevisibles. Propone que las empresas establezcan tres límites para sus saldos de efectivo: un límite superior, un límite inferior y un límite de retorno. Cuando el saldo de efectivo alcanza el límite superior, se transfiere un monto fijo de efectivo a inversiones seguras a corto plazo. Cuando cae al límite inferior, se retira un monto fijo de las inversiones para reponer el saldo de efectivo.

Por ejemplo, una empresa podría tener un límite superior de 50.000€ y un límite inferior de 10.000€. Cuando el saldo de efectivo alcanza 50.000€, 40.000€ se podrían invertir en instrumentos a corto plazo. Si el saldo cae a 10.000€, se retirarían 40.000€ de las inversiones para reponer el saldo de efectivo. Esto asegura que la empresa tenga siempre suficiente liquidez para operar mientras maximiza los rendimientos de sus excesos de efectivo.

El principal problema de este modelo es determinar los valores óptimos para cada límite, que pueden desvirtuar el cálculo si no se determinan de forma correcta.

Aplicaciones basadas en el modelo de Stone

Las aplicaciones basadas en el modelo de Stone sostienen que los flujos de tesorería son parcialmente previsibles. Fue desarrollado inicialmente por Robert Stone, y se enfoca en optimizar la liquidez y la gestión de los recursos financieros. Cada flujo de caja puede descomponerse en una parte conocida con certeza y otra aleatoria. Considera que, además del dinero, se incluyen activos con vencimiento y tipos de interés variables.

El objetivo de este modelo es regular el nivel de liquidez de acuerdo a un nivel óptimo. Para ello, las decisiones se descomponen en dos fases: efectuar una transacción y elección de la composición de la misma. Para ello, se utilizan dos límites, uno superior y otro inferior. Cuando la liquidez sobrepasa uno de los dos límites, se analizan las previsiones para los días próximos.