El modelo Beranek, aunque menos conocido en el ámbito popular que otros modelos de gestión de tesorería, ha ganado terreno en la esfera financiera actual. Este modelo se ha convertido en un instrumento esencial para analizar, prever y gestionar las complejidades asociadas con la fluidez del capital, inversiones, y liquidez en las organizaciones.

A lo largo de este artículo, exploraremos qué es, para qué sirve y cómo se aplica este modelo.

En este artículo aprenderás:

- ¿Qué es el modelo Beranek?

- ¿Para qué sirve el modelo Beranek?

- Objetivos del modelo Beranek

- Fórmula del modelo Beranek

- Ejemplo del modelo Beranek

¿Qué es el modelo Beranek?

El modelo Beranek es uno de los modelos de gestión de tesorería más importantes y relevantes que existen. Toma su nombre de William Beranek, que lo puso en marcha por primera vez en 1963, y se basa en modelos propios de la gestión de stocks. Busca optimizar el efectivo de una organización, centrándose en la distribución óptima de fondos entre efectivo y otras inversiones al inicio del período.

En este modelo, las salidas de efectivo son directamente controlables por la organización, mientras que los ingresos deben ser considerados como poco controlables. Es decir, los flujos de caja netos (que se calcula de restar las entradas y las salidas de efectivo) son conocidos, pero solo en términos de probabilidad.

¿Para qué sirve el modelo Beranek?

En el ámbito de la tesorería, la aplicación del modelo de Beranek, al igual que ocurre con otros modelos de gestión de tesorería, es amplia y variada. En general, su principal objetivo es optimizar la gestión de la tesorería, maximizando la tenencia de efectivo.

Permite a las empresas prever las tendencias del mercado, evaluar riesgos potenciales, y tomar decisiones informadas sobre inversiones y administración de los recursos financieros de cualquier empresa. Además, se utiliza para elaborar estrategias de cobertura, optimizar la liquidez, y asegurar que las organizaciones mantengan una posición financiera sólida.

Objetivos del modelo Beranek

Algunos de los principales objetivos del modelo Beranek son los siguientes:

- Maximizar los rendimientos de las inversiones: el objetivo principal del modelo Beranek es obtener el mayor rendimiento posible a través de inversiones en valores negociables de rápida convertibilidad y corto plazo. Esto implica seleccionar instrumentos financieros que ofrezcan tasas de interés o dividendos atractivos.

- Considerar costes y riesgos: además de buscar altos rendimientos, el modelo también tiene en cuenta los costes asociados con las transacciones financieras. Se busca minimizar los gastos relacionados con la compra y venta de activos. Además, se evalúa el riesgo de quedarse sin efectivo cuando se necesita para realizar pagos, lo que podría afectar la liquidez.

- Administrar efectivo de manera eficiente: el modelo también busca una distribución óptima entre efectivo e inversiones al inicio del período. Se consideran flujos esperados de ingresos y gastos, así como posibles costes por insuficiencia de saldos. El objetivo es mantener suficiente efectivo disponible para cubrir las necesidades operativas sin incurrir en excesos innecesarios.

- Diversificar inversiones: buscar oportunidades en diferentes clases de activos (acciones, bonos, etc.) para reducir el riesgo y aumentar la estabilidad del portafolio.

Fórmula del modelo Beranek

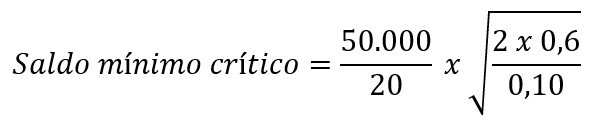

Aunque existen diferentes formas de calcular el saldo óptimo de efectivo, el modelo de Beranek sugiere una fórmula para determinar el saldo mínimo crítico que optimiza los recursos financieros de una empresa.

En concreto, la fórmula es la siguiente:

Donde:

- y* es el saldo mínimo crítico.

- k es el total de recursos disponibles al inicio del período.

- a es el coste por corto incrementado.

- g(y) es la distribución de probabilidades de los flujos netos de efectivo.

- i es el tipo de interés.

Ejemplo del modelo Beranek

Supongamos que una empresa tiene un total de 50.000€ disponibles al inicio del período. El costo por corto incrementado es de 20€ por cada vez que se queda sin efectivo. La distribución de probabilidades de los flujos netos de efectivo es la siguiente:

- Probabilidad de flujo neto positivo (g(y)): 0.6

- Probabilidad de flujo neto negativo (1 – g(y)): 0.4

El tipo de interés (i) es del 10% anual.

Aplicando la fórmula:

El saldo mínimo crítico para esta empresa sería de, aproximadamente, 17.320 €. Es decir, la empresa debería mantener un saldo óptimo de 17.320 € para mantener sus operaciones diarias sin que este mantenimiento de efectivo implique un elevado coste de oportunidad.