El autónomo que realiza compra o venta de servicios o bienes con operadores de otros países de la Unión Europea tiene que informar a la Agencia Tributaria sobre estos movimientos con una presentación determinada. El modelo 349 es el utilizado en este caso, tiene carácter informativo y se utiliza para hacer una relación sobre los proveedores y clientes intracomunitarios, así como para indicar las cantidades de las operaciones realizadas, ya sean compras o ventas.

En este artículo aprenderás:

¿Cómo rellenar el modelo 349 casilla por casilla?

📹 Vídeo explicativo: En el siguiente vídeo explicamos cómo rellenar el modelo 349 casilla por casilla.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Cómo registrarse en el ROI?

📹 Vídeo explicativo: Antes de poder presentar el Modelo 349, es imprescindible estar dado de alta en el Registro de Operadores Intracomunitarios (ROI). Este vídeo te guía paso a paso para realizar este trámite, asegurando que tus operaciones transfronterizas cumplan con la normativa.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Instrucciones para rellenar el modelo 349

En esta guía sobre cómo rellenar el modelo 349 vamos a informar detalladamente sobre su cumplimentación, siguiendo cada uno de los apartados para conocer qué datos hay que aportar en cada una de las casillas.

El modelo 349 consta de dos páginas, con siete bloques en la primera y dos en la segunda. Estos son todos los apartados que tenemos que rellenar en el modelo 349:

Página 1:

- Declarante

- Ejercicio

- Persona y teléfono de contacto

- Modalidad de presentación

- Resumen de los datos incluidos en la presentación

- Declaración complementaria o sustitutiva

- Fecha y firma

Página 2:

- Datos identificativos de esta hoja

- Operador

Para rellenar correctamente el modelo 349 tenemos que informar sobre todas las operaciones realizadas con proveedores extranjeros que tengan su domicilio fiscal en la Unión Europea. Esto incluye las compras y las ventas, separando además entre bienes y servicios.

Antes de empezar, vamos a detallar algunas condiciones del modelo 349:

- El modelo 349 se presenta trimestralmente, pero si la facturación en un trimestre supera los 50.000 euros (sumando ingresos y gastos), entonces la presentación se realiza de forma mensual.

- En él se informa sobre todos los ingresos, ventas y gastos que el autónomo ha tenido con operadores de la Unión Europea.

- Todos los operadores intracomunitarios están obligados a presentar este modelo. Esto implica que el autónomo se ha dado de alta previamente en esta categoría, lo que requiere la justificación correspondiente. Ello obliga, automáticamente, a la presentación de esta declaración.

- Ser operador intracomunitario significa que todas las ventas y compras realizadas con un proveedor de la UE se emiten con IVA cero.

Con esta información, ya podemos aprender a rellenar el modelo 349 en cada uno de sus apartados, casilla por casilla.

Página 1 del modelo 349

En primer lugar, vamos a conocer todos los apartados y puntos que encontramos en la primera página del modelo 349.

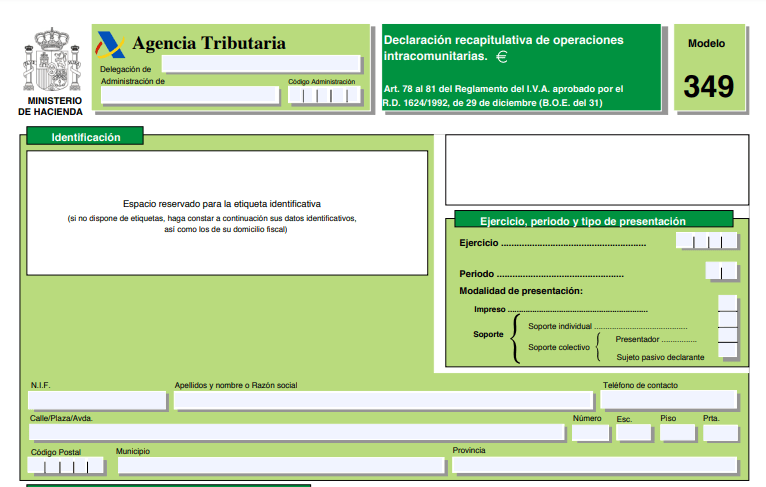

1. Declarante

En el primer apartado hay que aportar la información referida a la identificación del declarane:

- NIF: indicamos el número de identificación fiscal.

- Nombre, apellidos o razón social: indicamos el nombre y apellidos del autónomo, o la razón social de la empresa.

- NIF del representante legal: el número de identificación fiscal cuando el declarante tiene un representante legal.

2. Ejercicio

Es a la fecha de la declaración, es decir, el año y el Trimestre a los que corresponde la declaración:

- Ejercicio: se indica el año al que corresponde esta presentación del modelo 349.

- Periodo: se indica, con un número, el trimestre (del 1T al 4T) o el mes, que es del 1 al 12. Si la declaración corresponde, de forma excepcional, a los dos primeros meses de un trimestre, entonces hay que señalar con una cruz la casilla adicional. Esto sucede cuando se supera el umbral de 50.000 euros en la facturación.

3. Persona y teléfono de contacto

En este bloque se indica información sobre la persona de contacto:

- Apellidos y nombre: de la persona con la que Hacienda contactará ante cualquier duda o incidencia.

- Teléfono de contacto: de la persona indicada en la casilla anterior.

4. Modalidad de presentación

Esta declaración se puede presentar en varios formatos y el declarante tiene que señalar uno de ellos:

- Papel: Cuando el impreso se ha generado mediante el módulo de impresión desarrollado por la Agencia Tributaria.

- Papel: La declaración también puede ser cumplimentada en un modelo o formulario preimpreso.

- Soporte directamente legible por ordenador: cuando se presenta en formato DVD -R o +R.

5. Resumen de los datos incluidos en la presentación

Aquí se informa, de forma agregada, del total de las operaciones. Se suman los clientes y los proveedores. Cuando un autónomo o empresa es tanto cliente como proveedor, se contabiliza dos veces:

- Número total de operadores intracomunitarios: se indica con una cifra el número total de clientes y proveedores.

- Importe de las operaciones intracomunitarias: se informa del total, en euros, de las operaciones efectuadas. Es la suma de las bases de facturación, correspondiente a ingresos y gastos, con operadores de la Unión Europea.

- Número total de operadores intracomunitarios con rectificaciones: se refiere a las facturas rectificativas. Aquí se indica el número total de clientes o proveedores a los que hemos enviado una factura rectificada.

- Importe de las rectificaciones: es el importe total que representa a todas las facturas rectificadas.

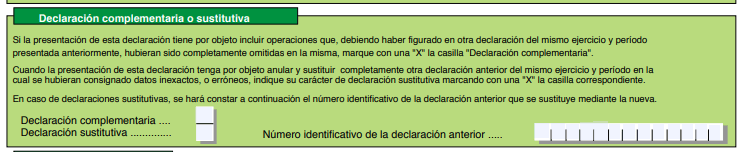

6. Declaración complementaria o sustitutiva

Este apartado se reserva para los casos en los que la declaración complementa o sustituye a otra anterior y que corresponde al mismo periodo. El objetivo es subsanar o anular un modelo ya presentado, para corregirlo o presentar uno nuevo:

- Declaración complementaria por inclusión de datos: se indica cuando en esta declaración se aporta una información adicional a otra presentación realizada previamente. En este caso, en el modelo presentado solo hay que aportar la información complementaria, ya que el resto queda igual.

- Declaración sustitutiva: se señala para anular la anterior declaración, que pierde así su validez, y formalizar una nueva, lo que implica que hay que cumplimentar toda la información.

- Número identificativo de la declaración anterior: es el número de justificante de la declaración que ha sido modificada o sustituida. Hacienda necesita este dato para saber cuál es el modelo de referencia.

7. Fecha y firma

La primera página del modelo 349 se cierra con la aportación de estos datos:

- Fecha: se indica el día, mes y año de la presentación del documento.

- Firma: se pone la firma del declarante o representante legal y se indica su nombre y cargo.

Página 2 del modelo 349

En este punto vamos a conocer los apartados de la segunda página del modelo 349, que es dónde se indica la información sobre todos los proveedores y clientes. Lo explicamos casilla por casilla.

1. Datos identificativos de esta hoja

De nuevo, hay que aportar algunos datos fiscales del declarante y sobre el periodo de la declaración:

- NIF del declarante: es el número de identificación fiscal de la persona que presenta este modelo 349.

- Ejercicio: corresponde al año fiscal.

- Periodo: puede ser el mes o el trimestre al que corresponde esta declaración.

- Hoja interior: es el número de la página en relación con el total de hojas interiores, que son las reservadas para la información de los proveedores y clientes intracomunitarios.

2. Operador

En este apartado se incluyen los datos sobre los diferentes operadores de la Unión Europea con los que el trabajador autónomo ha realizado operaciones, de compra o venta de bienes y productos. La cumplimentación se realiza uno a uno, ya que cada sujeto tiene un bloque diferenciado del resto. Para cada operador, hay que aportar la siguiente información:

- Código país: es el código del país de residencia del operador.

- NIF comunitario: es el número de identificación fiscal comunitario del operador.

- Apellidos y nombre: cuando es una persona autónoma o razón social si se trata de una empresa.

- Clave: se refiere al tipo de operación realizada, es decir, si es una venta, un gasto, un servicio, una compra de mercancías, etc. Cada una de las operaciones tiene una clave determinada. Las claves A e I hacen referencia a gastos. Para indicar ventas e ingresos, hay que utilizar las claves S y E.

- Base imponible: es el total de las bases de las operaciones realizadas con este operador, durante el periodo seleccionado.

🔗 Ampliar información: Si quieres saber más sobre las claves del modelo 349 te recomendamos que leas nuestro artículo específico.