En el mundo de los impuestos y la contabilidad, existen muchos modelos y formularios que pueden generar dudas y confusión. Uno de ellos es el modelo 347 que ha generado muchas preguntas entre autónomos y empresarios.

En este artículo vas a conocer qué es el modelo 347, para qué sirve y otras muchas cuestiones sobre el mismo. Respondemos las principales preguntas y muchas más para que puedas estar al día con tus obligaciones fiscales y evitar cualquier tipo de sanción. ¡Vamos a ello!

En este artículo aprenderás:

- ¿Qué es el modelo 347?

- ¿Para qué sirve el modelo 347?

- ¿Quién está obligado a presentar el modelo 347?

- ¿Quién está exento de presentar el modelo 347?

- ¿Cuándo se presenta el modelo 347?

- Formas de presentación del modelo 347

- ¿Cómo presentar el modelo 347?

- Sanción por no presentar el modelo 347

- ¿Cómo modificar el modelo 347 presentado?

- Preguntas frecuentes sobre el modelo 347

¿Qué es el modelo 347?

El modelo 347 es una declaración informativa que corresponde a la declaración anual de operaciones con terceras personas, y que el autónomo debe enviar cuando la suma total del conjunto de las operaciones con un cliente o un proveedor, a lo largo de un año, son superiores a 3.005,06€, incluido el IVA. El autónomo contabiliza el total de las compras o ventas que ha realizado con cada uno de sus proveedores o clientes y si supera esta cifra, tiene que presentar el modelo 347 en la Agencia Tributaria.

¿Para qué sirve el modelo 347?

El modelo 347 es una herramienta que utiliza Hacienda para confirmar, a través del cruce de datos, que la información aportada por los contribuyentes es veraz. La obligación de presentar esta declaración corresponde a las dos partes, de manera que, si las cifras aportadas por cada sujeto no coinciden, la Agencia Tributaria puede investigar los motivos de este descuadre. Hacienda cruza los datos aportados por unos y otros, y confirma así que la información declarada es correcta.

¿Quién está obligado a presentar el modelo 347?

El modelo 347 de Hacienda debe ser presentado por todas las personas físicas y jurídicas (autónomos y empresas, públicas y privadas) que han realizado compras o emitido facturas con otra persona y cuyo valor, en conjunto, es superior a 3.005,06€. La naturaleza de cada una de las operaciones no es condicionante.

¿Quién está exento de presentar el modelo 347?

Existen algunos casos en los que no es necesario presentar el modelo 347. Estos casos son:

- Las personas físicas y entidades en atribución de rentas en el IRPF, por las actividades que tributen en el IRPF en estimación objetiva y, simultáneamente, en el IVA por los regímenes especiales simplificado o de la agricultura, ganadería y pesca o del recargo de equivalencia, salvo por las operaciones por las que emitan factura. No obstante, los sujetos pasivos acogidos al régimen simplificado del IVA deben incluir en el modelo 347 las adquisiciones de bienes y servicios que sean objeto de anotación en su libro registro de facturas recibidas.

- Quienes no hayan realizado operaciones que en su conjunto, respecto de otra persona o entidad, hayan superado la cifra de 3.005,06€ durante el año natural o de 300,51 € durante el mismo periodo, cuando, en este último supuesto, realicen el cobro por cuenta de terceros, de honorarios profesionales o de derechos de la propiedad intelectual, industrial o de autor u otros por cuenta de sus socios, asociados o colegiados.

- Quienes hayan realizado exclusivamente operaciones no sometidas al deber de declaración.

- Quienes deban informar sobre las operaciones incluidas en los libros registro del IVA.

- Quienes realicen en España actividades empresariales o profesionales sin tener en territorio español la sede de su actividad económica, un establecimiento permanente o su domicilio fiscal o, en el caso de entidades en régimen de atribución de rentas constituidas en el extranjero, sin tener presencia en territorio español. Las importaciones y exportaciones de mercancías, así como las operaciones realizadas directamente desde o para un establecimiento permanente del obligado tributario situado fuera del territorio español, salvo que aquél tenga su sede en España y la persona o entidad con quien se realice la operación actúe desde un establecimiento situado en territorio español.

- Quienes estén obligados a llevar los Libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII). Por tanto, no presentarán el Modelo 347 para el ejercicio 2017 y siguientes.

¿Cuándo se presenta el modelo 347?

El modelo 347 se presenta con una periodicidad anual y el plazo habilitado para ello se abre durante todo el mes de Febrero, siendo el último día del mes la fecha límite para la presentación.

Es decir, la fecha límite de presentación del modelo 347 dependerá del año en el que debamos hacer la presentación del modelo. Si el mes de febrero tiene 28 días, la fecha límite de presentación será el día 28. En el caso que el mes de febrero tenga 29 días, el plazo para presentar el modelo 347 se extenderá hasta el día 29.

Formas de presentación del modelo 347

El modelo 347 se presenta ante Hacienda por vía telemática. En concreto se debe de presentar en formato «TXT». En la página web de AEAT está disponible la descarga del documento y es también el espacio donde debe ser subido el «TXT», una vez se ha rellenado por parte del autónomo.

Para la gente que utilicéis Quipu como software de facturación, únicamente tienes que descargar el modelo en formato «TXT» y subirlo directamente a la AEAT.

¿Cómo presentar el modelo 347?

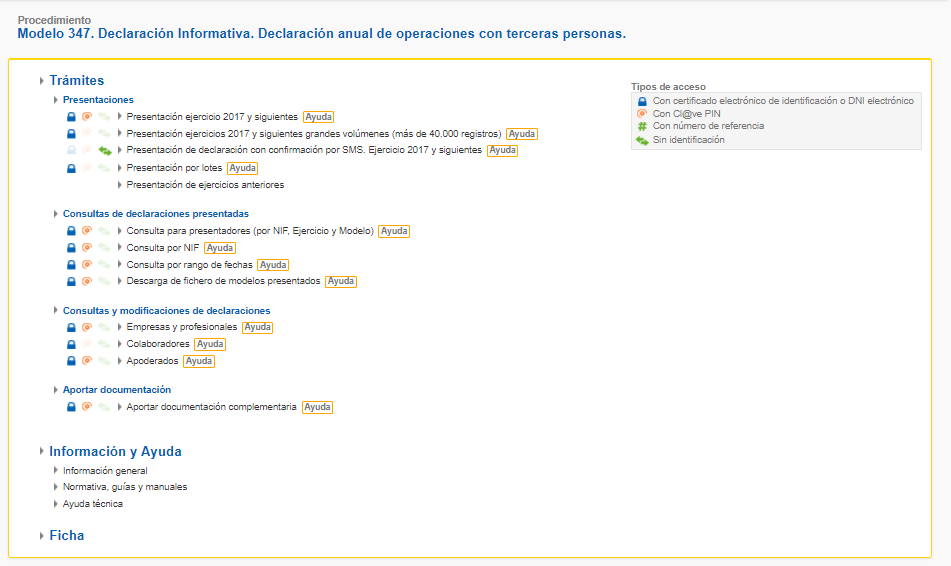

Para poder presentar el modelo 347 a la Agencia Tributaria, debes acceder a la página de la AEAT que corresponde al modelo. Puedes acceder directamente haciendo clic aquí. Vamos a ver cómo se presenta el modelo 347.

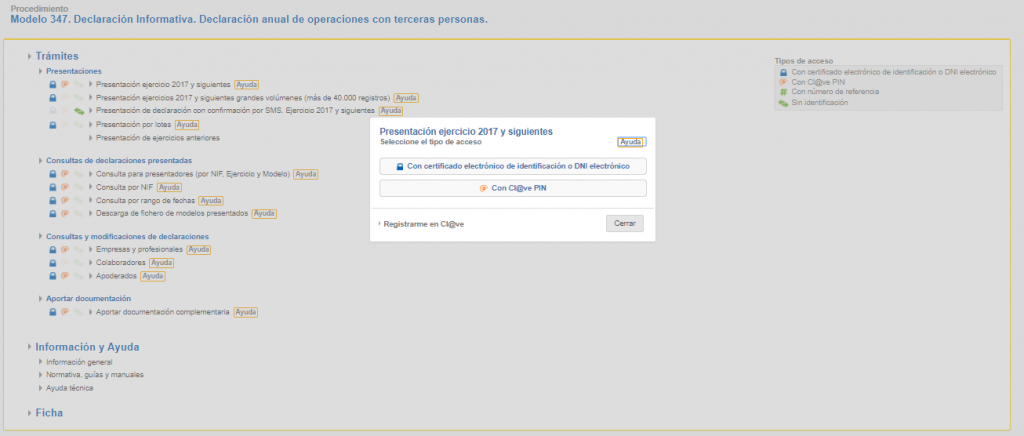

Entre las opciones disponibles, haz clic en Presentación ejercicio 2019 para el modelo 347 y siguientes.

Como siempre, deberás identificarte. O bien con el certificado electrónico de Identificación o con el DNI electrónico, o bien con la Clave PIN.

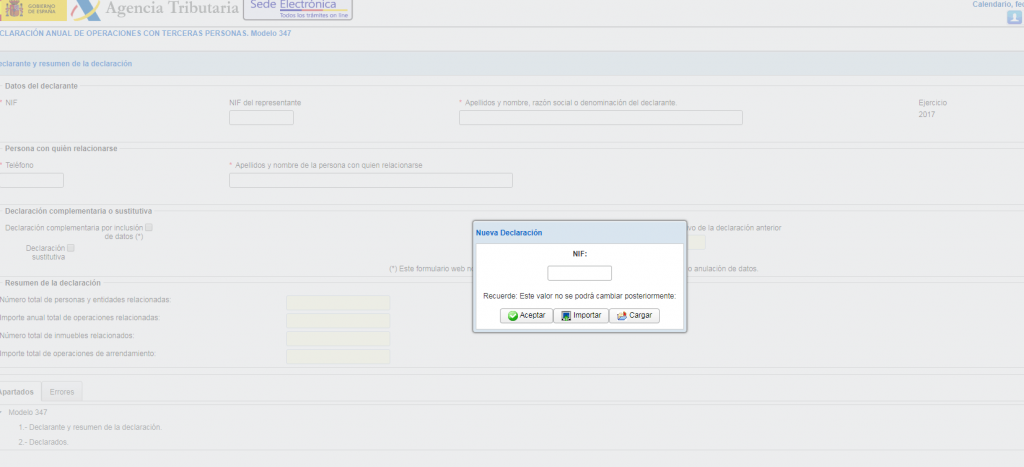

Una vez accedas, tienes dos opciones. Si has rellenado el modelo 347 con Quipu y ya dispones del archivo en TXT, deberás hacer clic en IMPORTAR. En el caso que no dispongas de archivo TXT y debas empezar una nueva declaración, introduce tu NIF y haz clic en “Aceptar”.

Una vez lo hayas rellenado, haz clic en Firmar y enviar, situado en la parte inferior de la pantalla, te aparecerá una pantalla para confirmar el envío, en la que debes marcar el botón “conforme” y hacer clic en “Firmar y enviar” para presentar el modelo 347 a la Agencia Tributaria.

Sanción por no presentar el modelo 347

Las sanciones por no presentar el modelo 347 para aquellos autónomos que tienen la obligación de hacerlo, debido a que cumplen con alguna de las condiciones explicadas previamente, se sitúan entre 300€ y 20.000€. El margen de la multa es muy amplio, ya que depende, principalmente, del nivel de la cantidad económica que no ha sido declarada.

¿Cómo modificar modelo 347 presentado?

Para poder modificar el modelo 347, deberás dirigirte a la página de presentación del modelo 347 en la Agencia Tributaria, dentro del apartado de «Consultas y Modificaciones de declaraciones».

A continuación, debes seleccionar «Empresas y Profesionales» e identificarte con tu certificado electrónico o tu clave pin. Una vez dentro, debes elegir el ejercicio que quieres modificar. Debes tener en cuenta que únicamente te dejará modificar aquellos expedientes que tienen el estatus «Correcto» o «Con anomalías», lo cual descarta todos aquellos que se encuentren «En revisión» o «En tramitación».

Una vez accedes, puedes elegir el expediente a modificar haciendo click en la columna «Justificante». Haz click en el número.

Entre los servicios disponibles encontrarás cinco opciones:

- Consulta detallada de anomalías: para ver un PDF en el que se indica las anomalías de la declaración.

- Modificar registros de detalle: permite modificar los registros del tipo 2.

- Modificar hoja resumen: tal y como indica, permite hacer modificaciones en la hoja resumen del modelo 347.

- Baja registro de detalle: eliminar los registros incluidos en la declaración.

- Alta registro de detalle: añadir un nuevo registro a la declaración.

No obstante, tal y como pasa con los otros modelos, si se entrega de forma previa al requerimiento de Hacienda (y por lo tanto se entiende que se ha producido de forma voluntaria), la sanción se reducirá a la mitad del importe, para todos los importes definidos previamente.

Preguntas frecuentes sobre el modelo 347

El modelo 347 no es una documentación habitual, por lo que es lógico que entre muchos autónomos surjan dudas sobre su cumplimentación, las formas de envío y otras características y condiciones del documento.

¿Las operaciones a incluir son con o sin IVA?

Las operaciones contabilizadas para determinar la obligación de presentar el modelo 347 sí que incluyen IVA. Es decir, éste esta contemplado en los 3.005,06€ que representan la cantidad mínima de las operaciones con clientes y proveedores que exige la presentación.

¿En qué formato se presenta el modelo 347?

Para poder subir el modelo 347 a la web de la Agencia Tributaria, el fichero deberá estar en formato TXT. Recuerda que Quipu directamente autocompleta tu modelo tributario y ofrece la posibilidad de descargártelo en formato TXT así como de descargártelo en PDF. Por un lado, el formato del fichero en TXT nos servirá para poder subirlo a la Agencia Tributaria. En el caso que queramos previsualizarlo o ver el modelo rellenado, podremos descargarlo en PDF.

¿Cómo se paga el modelo 347?

No hay que pagar nada en relación al modelo 347. El autónomo tiene la obligación de presentarlo, en algunos casos, pero ello no implica el abono de una cuota o impuesto. Es una documentación meramente informativa.

Si no tengo operaciones de 3.005,06€, ¿tengo que presentar el modelo?

A diferencia de otros modelos, como el 303 de IVA, cuya presentación es obligatoria aunque no se haya realizado ninguna actividad; el modelo 347 no se tiene que presentar si no se cumple la condición. La forma de indicar que no hay ninguna operación superior a los 3.005,06€ con un tercero es no presentar esta documentación.

¿Y si resido en Canarias?

Los autónomos establecidos en las Islas Canarias que tienen la obligación de presentar el modelo 347 también deben presentar otro modelo, el 415. Es una declaración con un objetivo similar, informar sobre las operaciones realizadas con terceros durante un año. El plazo para presentar modelo 415 también se abre durante el mes de febrero.

¿Las comunidades de propietarios tienen que presentar el modelo 347?

Las comunidades de propietarios también están obligadas a presentar el modelo 347 cuando superen el límite establecido. Esta condición puede superarse por el alquiler de un bien de la comunidad, como un local o trastero, o por la contratación de un servicio externo. Por ejemplo, si la cantidad asciende a 2.500€ un IVA del 21% sería de 525€. En ese caso, hay que presentar el modelo, ya que la suma de estos montantes supera el límite establecido.