El modelo 190 es un modelo tributario para hacer un resumen anual de las liquidaciones presentadas trimestralmente a través del modelo 130. Como se trata de un modelo meramente informativo, no hay que hacer ningún tipo de pago pero, sin embargo, es importante saber cómo rellenar el modelo 190 correctamente para no cometer errores y enfrentarnos a posibles sanciones de Hacienda.

En este artículo te contamos cómo rellenar el modelo 190 en cada uno de sus apartados, casilla por casilla, explicando cada apartado y los datos que hay que introducir en cada una de las casillas del modelo para no perder ningún detalle. ¡Vamos al lío!

En este artículo aprenderás:

- Instrucciones para rellenar el modelo 190

- Página 1 del modelo 190

- Página 2 del modelo 190

- ¿Cómo rellenar el modelo 190 de forma automática?

¿Cómo rellenar el modelo 190 casilla por casilla?

📹 Vídeo explicativo: En el siguiente video Roger Dobaño CEO de Quipu explica paso a paso cómo rellenar el modelo 190 y responde a las preguntas más frecuentes.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

Instrucciones para rellenar el modelo 190

El modelo 190 consta de dos páginas o apartados principales:

- La primera es de índole informativa sobre la persona declarante y resumen de la declaración.

- La segunda parte o “página 2”, como veremos, puede desarrollarse con un número indefinido de páginas, dependiendo del número de empleados y profesionales autónomos de los que vayamos a ofrecer detalles.

Hay varias cosas que debes conocer para saber cómo rellenar el modelo 190 correctamente:

- En primer lugar, para tener los conceptos claros, es recomendable leer nuestro artículo sobre qué es el modelo 190 y para qué sirve.

- Documentación a mano: deberás recopilar información sobre empleados y sus nóminas, así como de proveedores que son profesionales autónomos y que aplican la retención correspondiente de IRPF.

- Para cumplimentar estos modelos rápidamente y de forma automatizada es muy recomendable contar con un software como Quipu, que facilita el proceso gracias a su automatización con la que tendrás muchos completados automáticamente.

Página 1 del modelo 190

En esta primera página del modelo 190 vamos a identificarnos como declarante, especificar el ejercicio (año) objeto de la declaración y hacer una síntesis de los datos que vamos a presentar a modo de resumen anual.

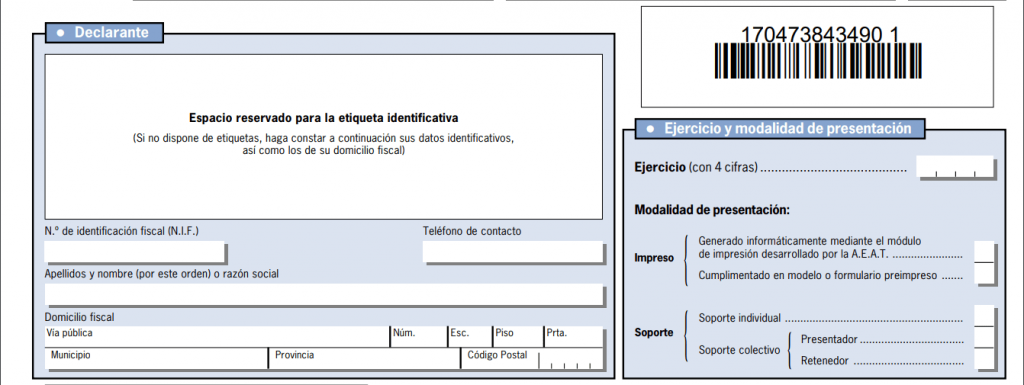

Declarante

La primera parte del modelo 190 es muy parecida al resto de modelos tributarios y consiste principalmente en dar nuestros datos de identificación:

- [Número de Identificación fiscal – NIF]: insertar el NIF para identificarnos.

- [Apellidos y nombre, denominación o razón social]: insertar nombre y apellidos.

Ejercicio

Aquí tenemos que indicar el año fiscal que estamos declarando. Por ejemplo: en la declaración del modelo 190 en enero de 2024, indicaremos el año 2023.

- [Ejercicio]: indicamos (con cuatro cifras) el año del ejercicio de declaración.

Persona y teléfono de contacto

Indicamos los datos de contacto del responsable de la actividad.

- [Apellidos y nombre]: indicamos apellidos y nombre (por ese orden).

- [Teléfono de contacto]: indicar teléfono de contacto.

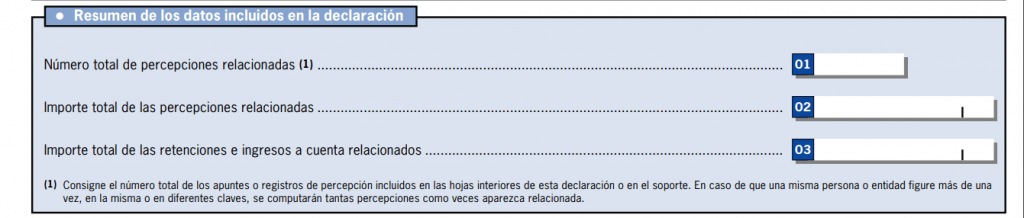

Resumen de los datos incluidos en la declaración

En este apartado vamos a hacer un resumen de las retenciones practicadas. Recuerda que estos importes deben ser coherentes con las ya presentadas declaraciones trimestrales del modelo 111.

- [Casilla 1]: el número total de proveedores o empleados a los que hemos aplicado retenciones de IRPF en nóminas o facturas. Indica la diversidad de proveedores y empleados a los que se han aplicado retenciones.

- [Casilla 2]: el importe total de las percepciones es la suma de todas bases (imponibles) de las facturas y de las nóminas con retenciones de IRPF.

- [Casilla 3]: es la suma de las retenciones de IRPF practicadas en nóminas o facturas de proveedores. Indica el importe total de las retenciones que ya se han liquidado en las declaraciones trimestrales del modelo 111.

Modalidad de presentación

Esta parte solo se rellena para indicar que estamos haciendo una declaración complementaria para modificar otra declaración anterior del modelo 190.

- [Número identificativo de la declaración anterior]: indicamos el número de referencia de la declaración que queremos complementar.

- [Declaración complementaria por inclusión de datos]: esta casilla es para añadir más información a una declaración anterior.

- [Declaración complementaria por modificación o anulación de datos]: para subsanar un error de una declaración presentada anteriormente.

- [Declaración sustitutiva]: la declaración anterior queda completamente anulada y sustituida por esta nueva. Es la forma más recomendada, permite presentar una declaración desde cero y es especialmente útil si utilizas el software de Quipu.

Fecha y firma

Datos de fecha y firma que servirán para la presentación del modelo.

Espacio reservado para la Administración

Este apartado, como su propio nombre indica, no es para cumplimentar.

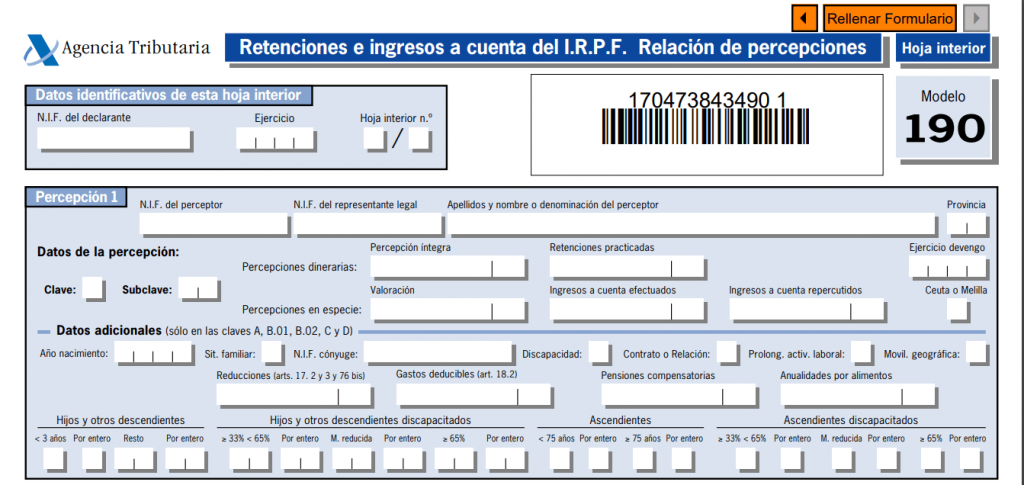

Página 2 del modelo 190

En esta segunda página vamos a ofrecer todo tipo de detalles sobre cada uno de los proveedores y empleados a los que practicamos retenciones.

Una de las claves sobre cómo rellenar el modelo 190 correctamente es preparar toda esta documentación antes de completar esta página.

Datos identificativos de esta hoja anterior

Aquí volvemos a añadir datos identificativos y sobre el año de la declaración:

- [NIF del declarante]: nuestro NIF.

- [Ejercicio de declaración]: el año que estamos declarando.

- [Hoja interior nº]: aquí indicamos el número de páginas. Esto dependerá de cada caso particular, pues el número de páginas de esta parte del modelo 190 va en relación al número total de proveedores y empleados que introducimos.

Percepciones

En cada una de estas percepciones tenemos que cumplimentar varios detalles sobre cada uno de nuestros empleados y proveedores a los que hemos aplicado retenciones. En el caso de que una persona haya trabajado como proveedor autónomo y después haya pasado a ser empleado, hay que rellenar dos casos o percepciones.

Datos de identificación:

- [NIF del perceptor]: número de identificación fiscal del empleado o proveedor.

- [NIF del representante legal]: si procede.

- [Apellidos y nombre de la persona o entidad perceptora]: indicar nombre y apellidos.

- [Provincia]: indicar la provincia según su código postal.

Datos de la percepción:

- [Clave] y [subclave]: aquí normalmente añadiremos la clave “A” para empleados y la clave “G” para facturas de profesionales.

🔗 Ampliar información: Si quieres saber más sobre las claves y subclaves del modelo 190 te recomendamos que leas nuestro artículo específico.

Percepciones dinerarias:

- [Percepción íntegra]: es la suma de las bases imponibles que hemos retenido a este empleador / proveedor en el año de declaración.

- [Retenciones practicadas]: es la suma del importe de IRPF que hemos retenido a este empleado o proveedor durante todo el año.

Percepciones en especie:

- [Valoración]: el importe total de la percepción en especie.

- [Ingresos a cuenta efectuados]: el importe de IRPF retenido con estas percepciones.

- [Ingresos a cuenta repercutidos]: el importe de IRPF que ya ha sido repercutido.

Sobre las percepciones derivadas de incapacidad laboral:

- [Percepción íntegra]: suma del importe total de los pagos por incapacidad laboral a este trabajador.

- [Retenciones practicadas]: suma del importe de las retenciones practicadas a este trabajador.

- [Ingresos a cuenta repercutidos]: importe repercutido de esas retenciones.

Otras casillas de este apartado son:

- [Ejercicio de devengo]: el año de devengo.

- [Rentas obtenidas en Ceuta o Melilla]: para casos en estas provincias.

Datos adicionales:

Esta parte es solo para añadir más información sobre empleados, no se rellena para las facturas de profesionales. La información para cumplir este apartado debe ser proporcionada por equipos de recursos humanos o responsables de hacer las nóminas.

Tendremos que rellenar los apartados que sean oportunos para cada empleado que tengamos en nómina añadiendo los siguientes datos:

- [Año de nacimiento del perceptor]: fecha de nacimiento del empleado

- [Situación familiar]: seleccionar en función del caso.

- [NIF del cónyuge]: si procede

- [Discapacidad del perceptor]: indicar discapacidad si procede

- [Contrato o relación]: indicar el tipo de contrato.

- [Movilidad geográfica]: indicar si existe movilidad geográfica.

- [Reducciones aplicables]: el importe de las reducciones que se le han aplicado.

- [Gastos deducibles]: el total de los gastos deducibles.

- [Pensiones compensatorias]: el importe de las pensiones compensatorias.

- [Anualidades por alimentos]: el total de las anualidades por alimentos.

- [Comunicación del perceptor que ha destinado cantidades para la adquisición o rehabilitación de la vivienda habitual utilizando financiación ajena]: indicar en caso que proceda.

Hijos y otros descendientes comunicados por el receptor:

- [Menores de 3 años]: total o por entero.

- [Resto]: total o por entero.

- [Cómputo de los 3 primeros]: total o por entero.

Hijos y otros descendientes con discapacidad

- [>33% y <65%]: total o por entero.

- [Movilidad reducida]: total o por entero.

- [<65%]: total o por entero.

Ascendientes comunicados por el perceptor:

- [>75 años]: total o por entero.

- [<75 años]: total o por entero.

Ascendientes con discapacidad

- [>33% y <65%]: total o por entero.

- [Movilidad reducida]: total o por entero.

- [<65%]: total o por entero.

Ahora que ya sabes cómo rellenar el modelo 190 en su apartado de percepciones, lo que toca es aplicar esto mismo con todos y cada uno de los empleados o proveedores a los que se les ha practicado una retención o ingreso a cuenta de IRPF.

✍️ ¿Rellenar el modelo 190 automáticamente?

Sí, con el programa de facturación de Quipu.

📹 En el siguiente vídeo te mostramos como funciona: