Definición breve:

Una factura es el documento mercantil y fiscal que acredita la venta de un bien o la prestación de un servicio, identificando emisor y destinatario e indicando conceptos, importes e impuestos. Sirve como prueba legal, base contable y soporte para IVA/IRPF ante la Agencia Tributaria.

En Quipu somos expertos en facturación y hemos preparado este artículo donde podrás aprender todo lo necesario sobre este documento tan importante: te explicamos qué es una factura, para qué sirven, cómo hacer facturas correctamente y respondemos varias preguntas frecuentes sobre las facturas para hacer más fácil tu aventura en el mundo de la contabilidad.

En este artículo aprenderás:

- ¿Qué es una factura?

- ¿Para qué sirve una factura?

- ¿Quién está obligado a emitir facturas?

- ¿Cuándo emitir una factura?

- ¿Qué tipos de facturas existen?

- ¿Qué datos son obligatorios incluir en una factura?

- ¿Cómo hacer una factura?

- Ejemplo de factura

- Otras dudas frecuentes relacionadas con las facturas

¿Cómo hacer una factura en España?

📹 Vídeo explicativo: En el siguiente vídeo te explicamos todo lo que necesitas saber sobre qué es una factura y cómo hacerla paso por paso:

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué es una factura?

Una factura es un documento comercial y fiscal que deja constancia de una compraventa de bienes o una prestación de servicios. Además de identificar a emisor y destinatario, describe el concepto, el importe, los impuestos y el total a pagar. Por su función probatoria, tiene efectos legales, contables y tributarios.

Recuerda: la factura no es sólo un justificante de pago; es el soporte que permite declarar IVA/IRPF, deducir gastos y demostrar la operación ante terceros.

¿Para qué sirve una factura?

- Contable: registro ordenado de la actividad (libros de facturas emitidas/recibidas) y cálculo de la liquidez (vencimientos y cobros).

- Legal: prueba de la operación entre las partes (base para reclamaciones o devoluciones).

- Fiscal: soporte para liquidar IVA, practicar retención de IRPF (si procede) y justificar ingresos y gastos ante la Agencia Tributaria.

¿Quién está obligado a emitir facturas?

Emitir facturas es un requisito legal para todos los profesionales (empresas y autónomos) que venden productos o servicios. Por norma general, cualquier profesional que realice ventas de bienes o servicios tiene la obligación legal de emitir facturas para que su trabajo sea válido legal y comercialmente.

Sin embargo, existen algunas excepciones a la obligación de facturar, mayormente relacionadas con los regímenes especiales del Impuesto del Valor Añadido (IVA). En nuestro blog puedes aprender más sobre la obligación de emitir una factura.

¿Cuándo emitir una factura?

Para resumir y que quede lo más claro posible a continuación os hemos listado todos los casos en los que debemos realizar una factura:

- Cuando el cliente es otra empresa o un autónomo.

- Cuando el cliente sea la Administración Pública, o una persona jurídica que no sea empresa o autónomo (entonces hacemos una Factura Electrónica).

- Cuando el cliente la reclama para fines tributarios.

- Para exportar bienes exentos de IVA (salvo en productos y tiendas libres de impuestos).

- Para realizar operaciones intracomunitarias.

- Para venta que se realizan a distancia, ya sea por impuestos especiales o en función de las disposiciones en el territorio donde aplica el impuesto.

- En caso de anticipo, a no ser que sean ventas intracomunitarias exentas.

¿Qué tipos de facturas existen?

Existen diferentes tipos de facturas según las condiciones de cada operación. ¡Hay vida más allá de la factura ordinaria! Veamos un resumen breve de cada una:

- Factura ordinaria: también conocida como “factura normal”, es la más común de todas ya que es la que se utiliza por defecto a la hora de solicitar un pago.

- Factura simplificada: es un comprobante de pago que se entrega al consumidor final tras realizar una compra. También se conoce como “ticket” y es común en tiendas y supermercados.

- Factura rectificativa: este tipo de facturas se utiliza para corregir facturas anteriores que tienen algún error o donde se precisa una devolución.

- Factura recapitulativa: este documento sirve para contabilizar facturas agrupadas relativas a operaciones de compra.

- Factura proforma: se trata de una factura provisional donde se indican los detalles de una actividad comercial en el futuro. Aunque lo parezca, no es lo mismo que un presupuesto.

- Factura electrónica: es el equivalente digital de cualquier factura y tiene la misma validez que las facturas en formato físico. Puedes crearlas con el software de Quipu.

También existen otras facturas como la recurrente, la autofactura, o las que tienen relación con el extranjero: intracomunitaria, extracomunitaria y multidivisa.

Ticket o factura: ¿qué necesitas para desgravar en 2026?

📹 En este vídeo aclaramos una de las dudas más comunes: la diferencia entre ticket y factura, cuándo un ticket sirve para deducir gastos y cuándo necesitas factura completa para desgravar IVA e IRPF sin riesgos con Hacienda.

Explicamos qué es una factura simplificada, qué datos debe tener una factura válida para autónomos, y por qué pagar con la tarjeta del negocio no es suficiente si el documento no está bien emitido. También vemos cómo guardar tickets y facturas en 2026 para no perder gastos ni tener problemas en una revisión.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué datos son obligatorios incluir en una factura?

No se puede entender bien qué es una factura sin saber cuáles son los datos que debe incluir. Vamos a ver cuáles son los datos obligatorios para que nuestras facturas tengan completa validez a nivel legal y comercial:

- Número de factura: todas las facturas deben estar numeradas indicando el año en curso y de forma correlativa o, dicho de otra forma, “una detrás de otra”.

- Fecha de emisión: indica la fecha en la que la empresa o profesional emite este documento de expedición obligatoria.

- Fecha de devengo: es el momento en el que tiene lugar la operación (se ha prestado un servicio o se ha adquirido un producto.

- Base imponible: el importe de la venta antes de calcular los impuestos y retenciones correspondientes.

- Datos fiscales del emisor y del receptor de la factura: es toda la información que identifica a la empresa o al cliente.

- Concepto: descripción breve del producto o servicio que se vende.

- Tipo impositivo: aquí indicamos el tipo de impuesto correspondiente.

- Importe total: el precio total de la venta incluyendo impuestos y retenciones.

- Información del registro mercantil: sólo obligatorio para empresas.

Para no perder detalle sobre este tema y evitar posibles sanciones de la Agencia Tributaria, te recomendamos leer en nuestro blog los artículos sobre los datos obligatorios de una factura así como las partes y elementos de una factura en España.

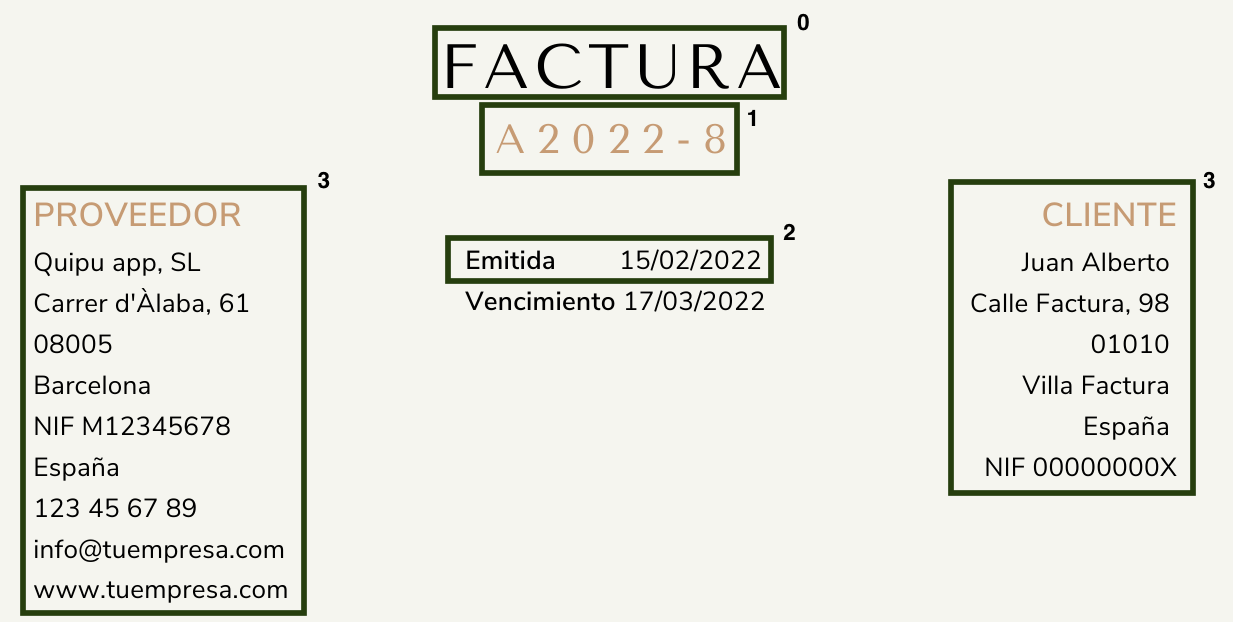

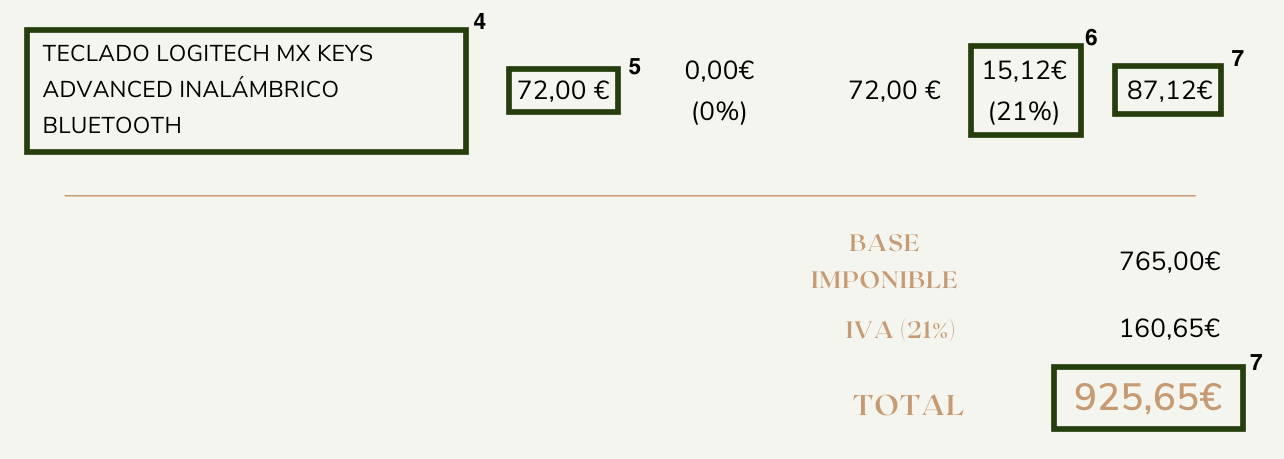

Ejemplo de factura

Después de algunos párrafos de teoría sobre qué es una factura y los datos que debe incluir este documento, vamos a verlo con un ejemplo gráfico para empezar a visualizarlo y así poner un poco de claridad sobre todo este tema.

Una vez que cumplimos el requisito de indicar que se trata de una factura (número 0), el encabezado de la factura incluirá los siguientes datos obligatorios que ya hemos comentado:

- Número de factura

- Fecha de emisión

- Datos fiscales del emisor y el receptor

- Concepto de la factura

- Precio unitario

- Tipo impositivo

- Importe total

Otras dudas frecuentes relacionadas con las facturas

En este apartado vamos a dar respuesta a las principales dudas que nos suelen hacer llegar relacionadas con las facturas, los diferentes elementos que debe incluir y los plazos que hay que cumplir a la hora de emitirlas, guardarlas o pagarlas.

¿Cuál es la base imponible de una factura?

La base imponible de una factura es el importe “limpio” de la venta o, dicho de otra forma, el importe de la venta antes de calcular los impuestos y retenciones. Este importe es el que las empresas y autónomos cobran realmente por su trabajo, y servirá para hacer el cálculo de los impuestos y retenciones correspondientes como el IVA y el IRPF.

Hallar la base imponible de una factura es esencial en la actividad de cualquier profesional. Para saber más sobre este concepto, te animamos a leer en nuestro blog este artículo sobre qué es la base imponible y cómo calcularla.

¿Cuál es la fecha de vencimiento de una factura?

La fecha de vencimiento de una factura hace referencia al plazo establecido que tiene el cliente para pagar por los bienes o servicios adquiridos. Esta fecha no es un dato obligatorio, aunque sí que es muy útil para garantizar el cobro de una actividad dentro de unos límites así como para conocer la liquidez de una empresa o autónomo en el corto o medio plazo.

Aprende más sobre este plazo en nuestro artículo sobre la fecha de vencimiento de una factura.

¿Cómo se calcula el IVA de una factura?

El Impuesto de Valor Añadido (IVA) es un impuesto que todos pagamos de forma indirecta cada vez que adquirimos un producto o servicio. La mayoría de profesionales deben añadir este tipo impositivo en su factura para estar al corriente de sus obligaciones tributarias.

Calcular el impuesto impositivo de una factura tiene su proceso, pero es más fácil de lo que parece. Descubre cómo hacerlo en nuestro artículo sobre cómo calcular el IVA de una factura.

¿Cuál es el plazo para emitir una factura?

Todas las facturas tienen que emitirse dentro de un plazo razonable desde la fecha de realización de la venta del producto o servicio. Este plazo está regulado por la Agencia Tributaria y depende del tipo de cliente al que hacemos la venta. Mientras que en algunos casos la emisión de la factura tiene que ser inmediatamente después de la venta, en otros casos tenemos hasta un mes.

Cumplir con estos plazos es muy importante para no recibir sanciones económicas. Sigue aprendiendo sobre el plazo para emitir facturas en nuestro blog.

¿Cuánto tiempo hay que guardar las facturas?

Los profesionales autónomos y empresas no sólo tienen la obligación de emitir facturas por cada una de sus operaciones de compraventa, también tienen la obligación de guardarlas para posibles solicitudes de la Agencia Tributaria.

Existen varios criterios para establecer este plazo (tributario, mercantil, penal, etc). Según tu situación, aplicará uno u otro. Te animamos a seguir leyendo más sobre este tema en nuestro artículo sobre cuánto tiempo hay que guardar las facturas.

¿Cuánto tiempo se tiene para pagar una factura?

La legislación española ha debatido y modificado varias veces las condiciones sobre la periodicidad del pago de las facturas. La última ley que modifica este ámbito es la Ley 11/2013 de 26 de julio, donde se establece que el plazo para pagar una factura es de 30 días naturales desde el momento de la recepción de la mercancía o de la prestación del servicio.

No obstante, esta normativa abre la posibilidad de ampliar el plazo hasta los 60 días naturales, siempre y cuando las dos partes estén de acuerdo. Sin embargo, esta posibilidad no es así en el caso de facturas emitidas a las Administraciones Públicas y empresas de alimentos perecederos, que mantienen el límite máximo de 30 días naturales.

¿Es posible eliminar una factura emitida?

La ley en este aspecto es clara: las facturas originales no se pueden modificar ni eliminar. Sin embargo, en el caso de errores, no es necesario eliminar estas facturas originales, ya que podemos anularlas o modificarlas con la emisión de documentos nuevos.

Para esto, podemos recurrir a dos soluciones como son las notas de crédito o facturas rectificativas. En nuestro blog tenemos un artículo que explica todo lo que necesitas saber sobre cómo anular una factura emitida.

¿Es necesario firmar las facturas emitidas?

El Real Decreto 1619/2012 del 30 de Noviembre no especifica que sea un requisito obligatorio pero sí es algo muy recomendable y una buena práctica hacerlo.

Si quieres saber más sobre esto te recomendamos que leas nuestro artículo sobre si es necesario firmar las facturas.

¿Se pueden emitir facturas con importe cero?

Sí, existen ciertos casos en los que es legal emitir facturas con importe cero. Si quieres saber más sobre esto re recomendamos que leas nuestro artículo sobre si se pueden emitir facturas de importe cero.