En este artículo vamos a explicar y responder las preguntas que, como autónomo o pyme, quieres saber sobre el modelo 303 de la Agencia Tributaria. Utilizaremos un lenguaje sencillo para que, sin ser expertos fiscales, podáis entenderlo y así evitar imprevistos con Hacienda.

Os recordamos que el software de facturación de Quipu os permitirá conocer en todo momento el IVA a liquidar. Además, con nuestra funcionalidad de «Impuestos» es posible autocompletar el modelo 303 de forma automática cada trimestre con tan solo unos pocos clicks.

En este artículos aprenderás:

- ¿Qué es el modelo 303 de IVA?

- ¿Para qué sirve el modelo 303?

- ¿Quién está obligado a presentar el modelo 303 en la AEAT?

- ¿Cuándo se presenta el modelo 303 del IVA?

- Formas de presentación del modelo 303

- ¿Cómo presentar telemáticamente el modelo 303?

- ¿Cómo realizo el pago del modelo 303 si me sale a ingresar?

- Novedades del modelo 303 en 2025

- Descargar modelo 303 PDF para rellenar

- Preguntas frecuentes a nuestros asesores

📹 Qué es y para qué sirve el MODELO 303 de IVA

En el siguiente video explicamos qué es y para qué sirve el modelo 303. Además también resolvemos las principales dudas sobre este modelo.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

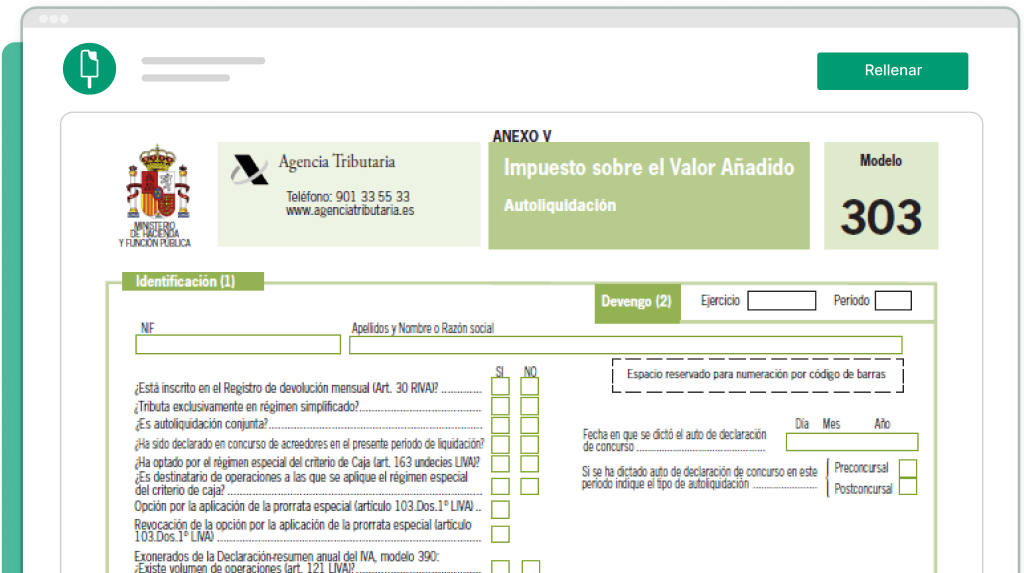

¿Qué es el modelo 303 de IVA?

El modelo tributario 303 es un formulario trimestral para ingresar en la Agencia Tributaria la diferencia entre el IVA repercutido (IVA de las facturas de ingreso) y el IVA soportado (IVA de las facturas de gasto). También se suele denominar modelo de IVA, autoliquidación de IVA o declaración trimestral del IVA

Su equivalente anual es el modelo 390, que es un resumen de todos los modelos trimestrales del IVA.

🔗 Ampliar información: Si quieres saber más cómo rellenar el modelo 303 casilla por casilla te recomendamos que leas nuestro artículo específico.

¿Para qué sirve el modelo 303?

Se trata de un modelo tributario que autónomos y empresas deben presentar de forma trimestral para hacer la declaración del IVA, es decir, el modelo 303 sirve para liquidar el IVA ante Hacienda.

Recordemos que el IVA es un impuesto que exclusivamente paga el consumidor porque grava el consumo, y la empresa o autónomo hace la función de recaudador del impuesto.

Para explicarlo de mejor forma vamos a poner un ejemplo. Supongamos que somos un freelance que ofrece servicios de diseño web y en un trimestre ha emitido diferentes facturas por valor de 10.000€. Como el tipo de IVA de ese tipo de servicios es del 21%, en total ha repercutido IVA por un total de 2.100€.

Por otro lado, el mismo autónomo, para poder ofrecer sus servicios, ha incurrido en un total de 2.500€ de gastos en el mismo trimestre. Estos gastos son son inherentes a su actividad (hosting, dominios, programas informáticos..) y por tanto se trata de gastos deducibles. El tipo de IVA de esos gastos también es del 21% por lo que en total a soportado IVA por un total de 525€.

Cuando llega la hora de liquidar el IVA, el autónomo tendrá que ingresar en Hacienda la diferencia entre su IVA repercutido y su IVA soportado. Es nuestro ejemplo sería:

| IVA repercutido | 2.100€ |

| IVA soportado | 525€ |

| TOTAL A INGRESAR | 1.575€ |

Por eso se dice que la empresa o el autónomo son meros recaudadores del IVA, ya que ese dinero aunque entra en su cuenta bancaria (cuando cobra las facturas emitidas) no le pertenece ya que cuando llega el trimestre tendrá que ingresarlo en la Agencia Tributaria.

Al final, todo autónomo y empresa está obligado a declarar lo que factura, aunque no lo haya cobrado. Como excepción, los que estén acogidos al régimen especial del criterio de caja.

También es importante saber que, en el caso de ser autónomo y tener la empresa en las Islas Canarias, el modelo a rellenar no será el 303, sino el modelo 420. Tienes una guía en Quipu con todo lo que necesitas para presentar correctamente el Modelo 420, así como otra con toda la información sobre el IGIC canario.

¿Quién está obligado a presentar el modelo 303 en la AEAT?

La mayoría de actividades están sujetas al IVA, por lo que todo profesional o empresario que realice una actividad económica estará obligado a presentar el modelo 303. Independientemente del resultado de la declaración IVA (sea a devolver, ingresar, compensar o incluso si no se tiene actividad) o del tipo de empresario (autónomo, empresa, cooperativa…) se tiene la obligación de presentar este modelo.

Las únicas excepciones que no tienen la obligación de presentar el modelo 303 son las actividades exentas del IVA, como por ejemplo las actividades culturales o educativas. En este tipo de actividades no se presenta el modelo 303 ya que el tratamiento del IVA es diferente.

¿Cuándo se presenta el modelo 303 del IVA?

La presentación del modelo 303 de IVA se hace de forma trimestral, aunque voluntariamente se puede presentar mensualmente si así se ha indicado previamente al darse de alta como empresa o autónomo (modelo 036) al inscribirse en el REDEME.

Los plazos de presentación del modelo 303 son los siguientes:

| Periodo | Presentación | Domiciliación |

|---|---|---|

| 1T | 1–20 mayo | 1–15 mayo |

| 2T | 1–20 agosto | 1–15 agosto |

| 3T | 1–20 noviembre | 1–17 noviembre |

| 4T | 1–30 enero 2026 | (se publicará en calendario 2026) |

Si el último día cae en festivo o fin de semana, se traslada al siguiente hábil.

🔗 Ampliar información: Si quieres saber más sobre cuándo se paga el IVA de autónomos te recomendamos que leas nuestro artículo específico.

Formas de presentación del modelo 303

Desde 2023 el modelo 303 solo se presenta por vía electrónica. En 2025 la vía estándar es Pre303: puedes importar un fichero generado por tu software o cumplimentar el formulario online con asistencia. Identifícate con certificado electrónico, Cl@ve o eIDAS.

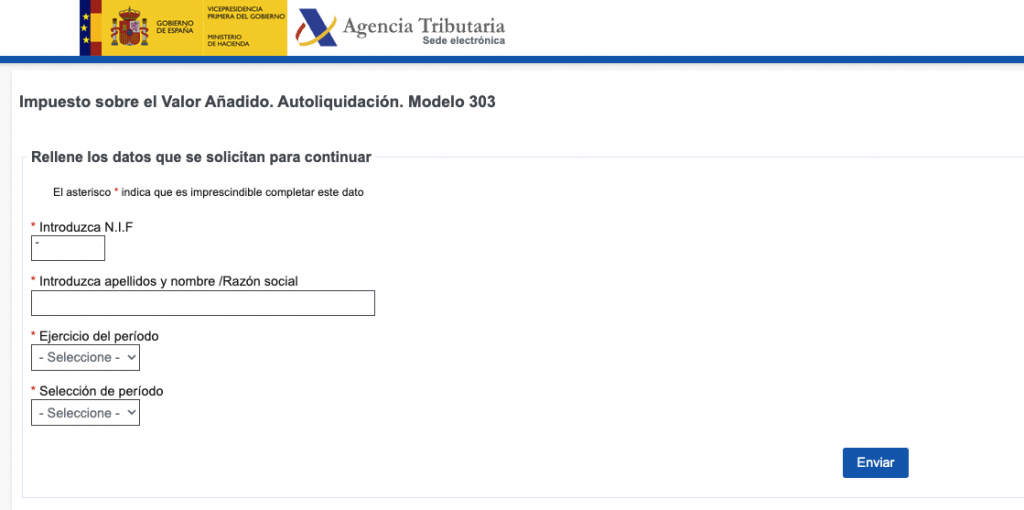

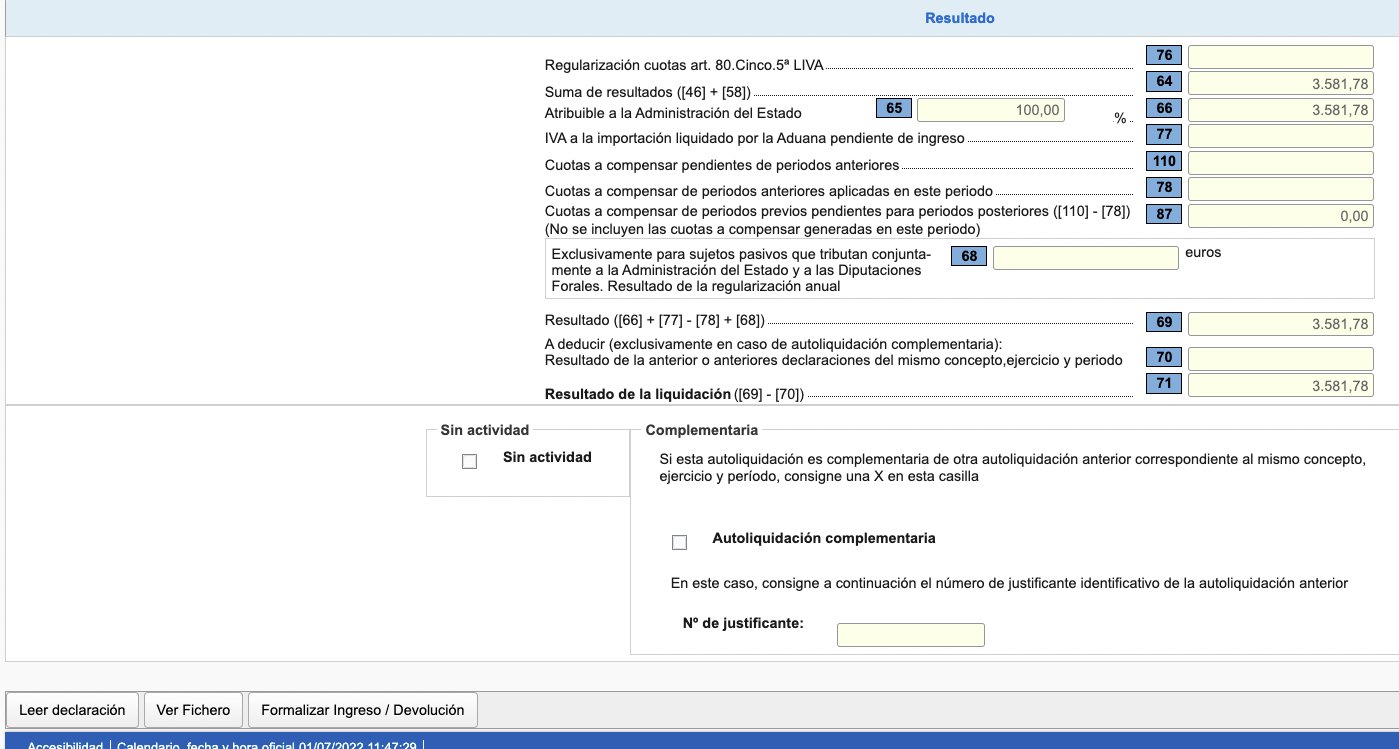

¿Cómo presentar telemáticamente el modelo 303?

- Lo primero que tenemos que hacer para presentar el modelo 303 telemáticamente es entrar a la sede electrónica de la Agencia Tributarias e ir al apartado de «Autoliquidación del IVA». Puedes ir directamente pinchando en este enlace.

2. El siguiente paso es Identificarse con certificado, Cl@ve o eIDAS

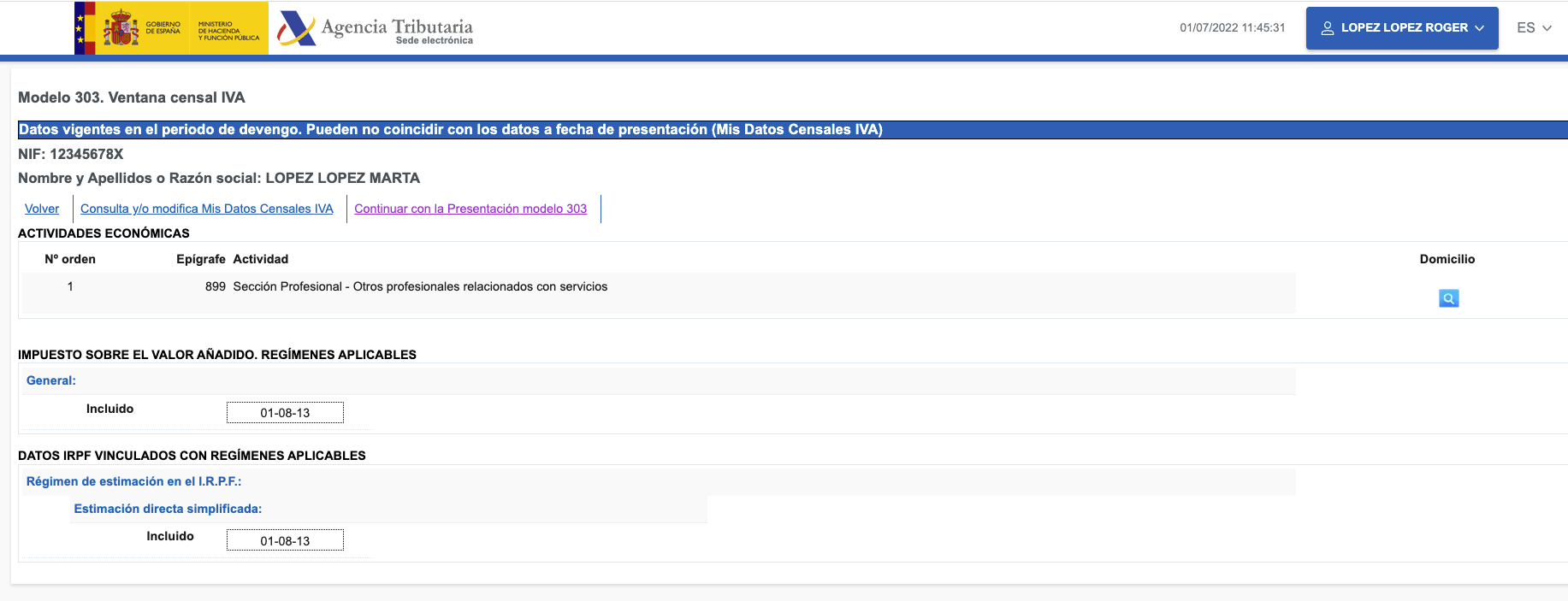

3. Luego, revisa la Ventana Censal IVA y continúa.

En este punto deberás darle al clic en «Continuar con la Presentación del modelo 303».

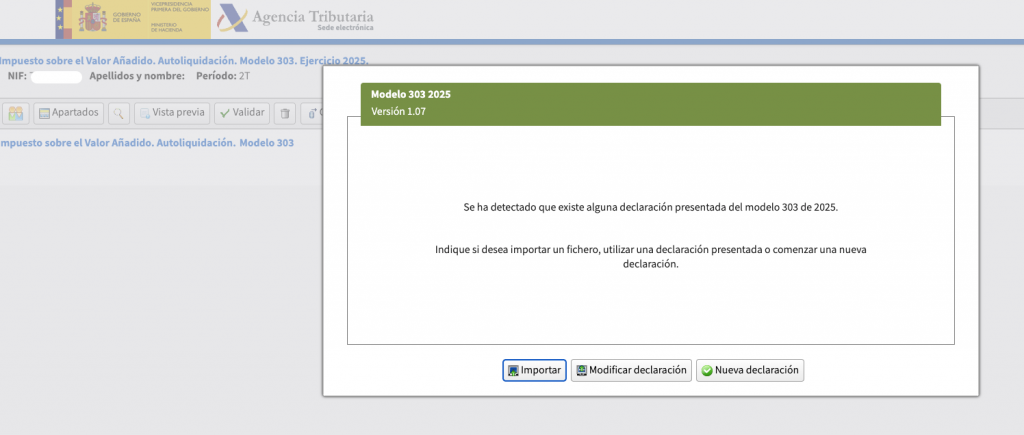

4. Elige Importar (si traes fichero TXT según diseño AEAT) o Nueva declaración para rellenar en pantalla.

5. Revisa el cálculo y Formaliza Ingreso/Devolución (si domicilias, mira las fechas de más abajo).

Una vez subido y procesado el fichero podrás comprobar que la declaración se ha subido correctamente y ¡ya estaría! solo falta presentarlo dando clic a «Formalizar Ingreso / Devolución».

Con Quipu podrás generar este fichero en un par de clics y el modelo 303 se completará automáticamente gracias a nuestra funcionalidad de rellenado de impuestos.

¿Cómo realizo el pago del modelo 303 si me sale a ingresar?

Si al presentar el modelo 303, así como cualquier modelo tributario, nos da un resultado positivo, significa que tendremos que abonar dicho impuesto. ¡Sorpresa! Tendremos que pagar a Hacienda.

Para hacer el pago del modelo 303 tenemos dos formas:

- Mediante domiciliación bancaria.

Tienes hasta el día 15 de cada mes para solicitar esta forma de pago. De esta manera, si el resultado te da positivo, es decir, a ingresar, el impuesto se te cobrará directamente por el banco. Y el cargo se te pasará el último día de presentación del impuesto. Puedes consultar en más detalle cómo proceder al pago de un impuesto.

- Realizando el pago por el banco.

Si contrariamente no has seleccionado hacer el pago mediante domiciliación bancaria, puedes pagar el impuesto directamente por el banco. Te explicamos en detalle cómo puedes presentar los impuestos por el banco.

- Domiciliación en SEPA: ya puedes domiciliar en cuentas SEPA aunque la entidad no sea colaboradora.

- Rectificativas con domiciliación: si presentas una rectificativa dentro del plazo de domiciliación y el resultado baja, puedes modificar o anular la domiciliación original.

Novedades del modelo 303 en 2024 – 2025

- Autoliquidación rectificativa: nuevas casillas 108 y 111 y flujo específico en sede.

- Nuevos tipos: el 303 admite 2% y 7,5% además de 0%, 4%, 5%, 10% y 21% (ajusta tus casillas).

- Pagos: domiciliación SEPA y opciones para rectificativas con pago domiciliado.

- Guía oficial 2025: instrucciones y Pre303 actualizados.

Descargar Modelo 303

Preguntas frecuentes a nuestros asesores:

En este apartado vamos a resolver las dudas más frecuentes sobre el modelo 303 a la mano de nuestros expertos, los asesores fiscales.

En Quipu trabajamos con una red de +200 asesorías en toda España. Por lo que podemos asignarte la gestoría que mejor se adapte a ti y a tu negocio. Solicita ahora sin compromiso nuestro servicio de gestoría.

¿Si no he facturado un trimestre debo presentar el modelo 303?

Incluso si no tienes actividad durante un trimestre, tendrás que presentar el modelo 303 de ese periodo para evitar problemas con la agencia tributaria.

¿Qué pasa si presento el modelo 303 fuera de plazo?

Si te das cuenta antes que Hacienda los recargos son los siguientes:

- 1% fijo + 1% por cada mes de retraso transcurrido.

- Si han transcurrido más de 12 meses desde el final del plazo el recargo incrementa al 15%.

En cambio, si es Hacienda quien lo descubre antes te expones a una sanción que dependerá de si la infracción es leve, grave o muy grave.

En el siguiente artículo sobre qué pasa si presento los impuestos fuera de plazo entramos en más detalle.

¿Si tributo en el régimen de prorrata debo presentar el modelo 303?

Sí, deberás presentar el modelo 303 aunque tengas actividades sujetas a IVA y otras no.

¿Debo presentar el modelo 303 por el alquiler de un local o piso?

Tendrás que presentarlo en el caso que se utilice como lugar de trabajo o oficina porque estás llevando a cabo una operación sujeta a IVA. Por lo que deberás realizar una factura con IVA y declarar.

¿Puedo aplazar el pago del modelo 303?

Seguramente te estarás preguntando, cómo puedo pagar el IVA que he emitido si aún no lo he cobrado.

En estos casos Hacienda permite aplazar el pago para liquidar el IVA. Debes presentar el modelo eligiendo la opción de reconocimiento de deuda con solicitud de aplazamiento.

¿Cómo rectifico un 303 ya presentado?”

Ahora se hace con autoliquidación rectificativa (no “complementaria”). Entra en Pre303, indica el nº justificante de la original y marca el motivo; si tenías domiciliación y el nuevo resultado es inferior, podrás modificar o cancelar el cargo, siempre dentro del plazo de domiciliación.