¿Te has preguntado alguna vez cómo será tu vida después de jubilarte? Como trabajador autónomo, es importante que sepas que tu jubilación tiene sus propias particularidades y que debes estar preparado para ellas.

En este artículo, te contaremos todo lo que necesitas saber sobre la jubilación de los autónomos: cómo funciona, qué requisitos debes cumplir, qué opciones tienes para cobrar tu pensión, y mucho más. También te daremos consejos útiles para que puedas planificar tu jubilación de manera efectiva y asegurarte un futuro tranquilo y próspero.

En este artículo aprenderás:

- ¿Qué entendemos por jubilación de los autónomos?

- ¿De qué factores depende la jubilación de los autónomos?

- Años de cotización y edad de jubilación de los autónomos

- ¿Cómo se calcula la pensión de un autónomo?

- Preguntas frecuentes sobre la jubilación de los autónomos

¿Jubilación autónomos?

📹 ¿Eres autónomo y quieres saber cuándo puedes jubilarte y cuánto vas a cobrar de pensión? En este vídeo te explicamos todo: requisitos, edad mínima, años de cotización necesarios y cómo calcular tu pensión paso a paso.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué entendemos por jubilación de los autónomos?

Como autónomo, es importante que sepas que tienes derecho a una pensión de jubilación pública que dependerá de las cotizaciones que hayas realizado durante tu vida laboral. En síntesis, la jubilación de un autónomo es el paso que da un trabajador por cuenta propia al retirarse de su actividad profesional y dejar su negocio para comenzar a recibir una pensión pública que le permita vivir con tranquilidad.

La pensión media de los autónomos es una de las preocupaciones más comunes entre los trabajadores por cuenta propia, ya que suele ser inferior a la de los trabajadores asalariados.

Según la Seguridad Social, en diciembre de 2024 -últimos datos disponibles- la pensión media de jubilación de los autónomos fue de entorno a 970 euros mensuales, mientras que la de los trabajadores asalariados superó los 1.600 euros mensuales.

Puedes consultar en este enlace las estadísticas de pensiones medias por regímenes de la Seguridad Social que se van actualizando mes a mes.

Esta diferencia se debe principalmente a que los autónomos, hasta ahora, podían elegir su base de cotización y muchos optaban por la mínima. Al haber pagado siempre la cuota mínima, la pensión que les espera se calcula también según esa base mínima de cotización, que hasta la entrada en vigor del sistema de cotización por ingresos reales era de apenas 960 euros al mes.

Tampoco hay que olvidar que, a diferencia de los asalariados, los autónomos no tienen cubiertas sus lagunas de cotización. Estas lagunas son el tiempo en el que un trabajador deja de cotizar a la Seguridad Social. Si un asalariado pierde su empleo, mientras no cotiza, la Seguridad Social cubre esos meses y los contabiliza por la base mínima. Sin embargo, si ese mismo trabajador es autónomo y se da de baja, durante esos meses dejará de cotizar y su base será igual a cero, por lo que su pensión se verá reducida.

Más allá de estas diferencias, la jubilación del autónomo es un proceso muy similar al de cualquier otro trabajador. Eso sí, es importante conocer las condiciones para recibir la prestación a fin de planificarla con tiempo y cotizar lo suficiente para garantizar una pensión adecuada.

¿De qué factores depende la jubilación de los autónomos?

Seguro te preguntarás cuáles son los principales factores que determinan tu jubilación y las condiciones para poder jubilarte y disfrutar de tu merecido descanso después de años de trabajo. Básicamente depende de tres cuestiones:

- Base de cotización: lo primero que debes saber para calcular tu pensión es tu base reguladora. La base reguladora es la media de tus bases de cotización, es decir la referencia que utiliza la Seguridad Social para calcular las prestaciones que te corresponden. A la hora de calcular esta base, se tienen en cuenta todas las cotizaciones que haya realizado el autónomo en los últimos 25 años antes de solicitar la pensión.

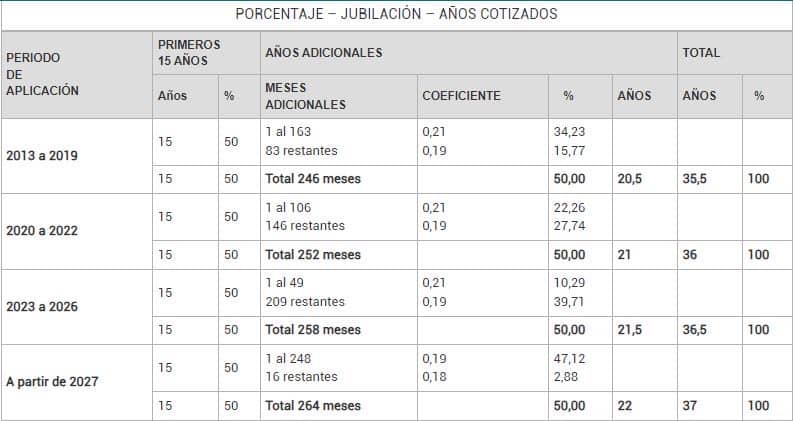

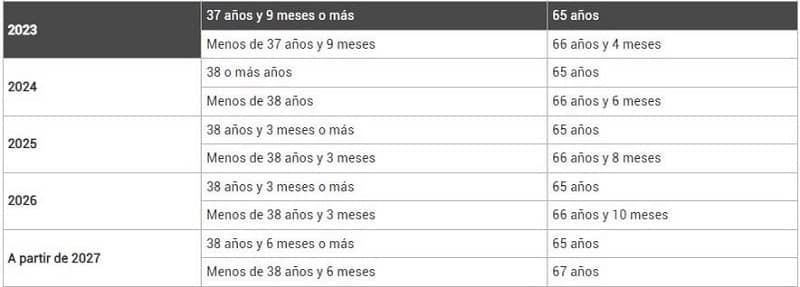

- Número de años cotizados: ahora que ya conoces tu base reguladora, debes saber que la Seguridad Social te va a exigir haber cotizado un mínimo de años para poder cobrar el 100% de esa base. Entre 2023 y 2026 tendrás que haber cotizado, como mínimo, 36 años y medio para poder jubilarte con toda la pensión sin ningún recorte.

- Edad de jubilación: además de los años de cotización, la Seguridad Social te exige tener una edad mínima para jubilarte con el 100% de tu base reguladora, más adelante verás cuál es. Lo importante aquí es que entiendas que cuánto antes te jubiles (a través de la jubilación anticipada), más recortes sufrirá tu pensión, y cuánto más tardes en jubilarte más podría aumentar tu prestación (a través de la jubilación demorada o de la jubilación activa ).

En resumen, tu jubilación como autónomo va a depender de tres factores: por qué base has cotizado durante los últimos años; durante cuánto tiempo has cotizado a lo largo de toda tu vida laboral, y a qué edad accedes a la pensión.

🔗 Ampliar información: Si quieres saber más sobre la pensión máxima y la pensión mínima de los autónomos te recomendamos que leas nuestro artículo específico.

Requisitos mínimos para acceder a la jubilación de los autónomos

Establecidos estos tres parámetros, base de cotización, número de años cotizados y edad, ya es posible determinar la cuantía de la pensión. Y también saber si puedes acceder a la jubilación.

Para poder cobrar la pensión de jubilación mínima, equivalente al 50% de la base reguladora, es necesario haber cotizado a la Seguridad Social durante un mínimo de 15 años, de los cuales al menos dos años deben ser inmediatamente anteriores al momento de la jubilación. Pero si deseas obtener el 100% de tu pensión en 2025, tendrás que haber cotizado 36 años y medio.

Como se puede observar en la tabla a continuación, para acceder a toda tu pensión entre 2023 y 2026, necesitarás 36,5 años, y a partir de 2027 serán necesarios 37 años.

Además, el número de años cotizados también sirve para saber a qué edad podrás acceder a tu pensión sin sufrir ningún recorte.

En 2025 solo quienes tengan cotizados de 38 años y 3 meses en adelante podrán jubilarse a los 65 años con el 100% de la pensión.

En cambio, si tienes cotizados más de 15 años pero menos de 38 años y 3 meses, no podrás jubilarte hasta los 66 años y 8 meses . En la siguiente tabla puedes consultar a qué edad podrás jubilarte en función de los años que tengas cotizados.

🔗 Ampliar información: Si quieres saber más sobre cuánto subirán las pensiones de los autónomos en 2025 te recomendamos que leas nuestro artículo específico.

¿Cómo se calcula la pensión de un autónomo?

Una cosa es saber a qué edad puedes jubilarte y bajo qué condiciones pero otra muy distinta es la pensión que vas a cobrar.

Como ya hemos señalado, la pensión depende de la edad que tengas, los años de cotización efectiva a lo largo de tu vida laboral como autónomo y de tu base reguladora en los últimos 25 años. Pero, ¿cómo se calcula exactamente?

Parece complicado pero, en realidad, es muy sencillo. Primero tienes que saber por qué bases has cotizado durante los últimos 25 años. Para hacer el ejemplo más sencillo, imaginemos que siempre has cotizado por la base mínima que, hasta la entrada del sistema de cotización por ingresos reales, era de 960 euros al mes.

Para hallar tu base reguladora sólo tienes que multiplicar la base por la que has cotizado por 300 -el total de meses que hay 25 años- y dividirlo por 350 -el total de meses en 25 años más las pagas extra-.

En este caso obtendríamos como resultado 822,85, que sería tu pensión en 14 pagas habiendo cotizado siempre por la base mínima. Eso contando con que cumplas todos los requisitos para cobrar el 100%.

Una vez hallada la base reguladora, la pensión de un autónomo se obtiene mediante el cálculo de un porcentaje de su base reguladora, ese porcentaje varía dependiendo de los años que haya cotizado a la Seguridad Social, y comienza en un 50% si ha cotizado durante 15 años.

Según la última modificación de la Ley General de la Seguridad Social, a partir del año 2027, al pasar de los 15 años cotizados, el porcentaje con el que se calcula la pensión del autónomo aumentará en un 0,19% por cada mes adicional de cotización, y un 0,18% para los meses que superen el mes 248 hasta llegar al 100% de la base reguladora, que se cumple al tener 36 años y medio.

Es decir, por cada mes que superes los 15 años cotizados, se añadirá un 0,19% al 50%. Con 15 años y 1 mes cotizados, tu pensión sería el resultado de aplicar 50,19% sobre tu base reguladora.

Como hemos señalado antes, si quieres tener ese 100% deberás: cumplir el mínimo de años cotizados (36 años y medio en 2025) y la edad de jubilación (65 o 66 años y ocho meses en 2025).

🔗 Ampliar información: Si quieres saber más sobre cómo calcular la pensión de jubilación de los autónomos te recomendamos que leas nuestro artículo específico.

Preguntas frecuentes sobre la jubilación de los autónomos

Una vez repasados los aspectos clave de la jubilación de los autónomos, a continuación responderemos algunas de las preguntas que pueden surgirle a cualquier trabajador por cuenta ajena que esté pensando en retirarse de su actividad.

¿Un autónomo puede jubilarse y seguir trabajando?

Sí, un autónomo puede seguir trabajando y recibiendo el 100% de su pensión de jubilación siempre que haya alcanzado la edad mínima de jubilación, haya cotizado más de 35 años y tenga al menos un trabajador contratado. Si cumple todas esas condiciones pero no tiene ningún empleado contratado, podrá seguir trabajando y cobrar el 50% de su pensión.

¿Un autónomo puede cobrar dos pensiones de jubilación?

Sí, es posible recibir simultáneamente la pensión de jubilación del RETA y la del Régimen General, siempre y cuando se cumplan ciertos requisitos como haber cotizado un mínimo de 20 años en cada régimen, haber cotizado durante los últimos 15 años previos a la jubilación y estar registrado en ambos regímenes en el momento de la jubilación.

Eso sí, los autónomos que cobren dos pensiones de jubilación no podrán superar, sumadas ambas pensiones, la cuantía máxima por la que están topadas las pensiones. En 2025 ese importe es de 45.780 euros anuales.

¿Qué pasa si no se ha cotizado lo suficiente pero se cumple la edad para la jubilación?

Si se alcanza la edad de retirarse sin haber cotizado lo suficiente no es posible acceder a la totalidad de la jubilación ordinaria, pero si se cumplen los requisitos (más de 66 años y ocho meses y al menos 15 cotizados) se puede solicitar la jubilación y cobrar un porcentaje de la prestación, que será al menos un 50% de tu base reguladora.

Si ya tienes 35 años cotizados, también cabe la posibilidad de seguir trabajando y acceder a la jubilación activa.

Otra opción si has cotizado muy poco es seguir trabajando sin cobrar pensión para ir aumentando un 4% cada año tu prestación a través de la jubilación demorada.

Otros artículos relacionados

¿Te interesa este tema? Te mostramos otros artículos relacionados: