Para los trabajadores, las pensiones son siempre un tema de preocupación, especialmente para los autónomos, cuya pensión media apenas ha superado en 2025 los 1.000 euros al mes. Si a esto se suma el aumento incesante de la inflación y el incremento de la esperanza de vida, es normal que sean cada vez más los trabajadores por cuenta propia que se plantean seguir en activo más allá de la edad legal.

En este contexto, la jubilación demorada puede ser una solución, ya que ofrece incentivos para aquellos que deciden retrasar su jubilación. Aunque muchos trabajadores autónomos pueden desear una jubilación anticipada para disfrutar de su tiempo libre, cada vez son más los que eligen retrasar su jubilación para poder incrementar el importe de su pensión.

Desde 2022, el Gobierno ha introducido medidas para mejorar la jubilación demorada. Si todavía no sabes qué es esta modalidad de jubilación, cómo funciona y cuánto puedes aumentar tu pensión como autónomo, sigue leyendo.

En este artículo aprenderás:

- ¿Qué es la jubilación demorada de los autónomos?

- Requisitos para la jubilación demorada de los autónomos

- ¿Con la jubilación demorada se aumenta la pensión?

- ¿Cuánto se cobra de más de pensión con la jubilación demorada?

- ¿Cómo calcular el beneficio de la jubilación demorada?

- Posibles novedades para la jubilación demorada a partir de 2025

¿Jubilación autónomos?

📹 ¿Eres autónomo y quieres saber cuándo puedes jubilarte y cuánto vas a cobrar de pensión? En este vídeo te explicamos todo: requisitos, edad mínima, años de cotización necesarios y cómo calcular tu pensión paso a paso.

Prueba gratuita de 15 días. Sin permanencia. Sin introducir tu tarjeta.

¿Qué es la jubilación demorada de los autónomos?

La jubilación demorada para autónomos es un mecanismo que permite a los trabajadores por cuenta propia posponer la edad de jubilación y continuar trabajando y cotizando a la Seguridad Social. A cambio de esperar un tiempo para jubilarse, pueden ir aumentando cada año el importe de su pensión.

Esta medida se introdujo por primera vez en la Reforma del Sistema de Pensiones de 2011 y está disponible para aquellos autónomos que cumplen con ciertos requisitos. Además, en 2022 se incluyeron nuevas formas de acceder a la jubilación demorada, y los autónomos pueden incluso cobrar de golpe todo el dinero que hayan acumulado por retrasar su jubilación.

Básicamente, este tipo de jubilación permite a los trabajadores por cuenta propia continuar trabajando y cotizando a la Seguridad Social después de haber alcanzado la edad legal de jubilación (que en 2025 es de 65 años para quienes hayan cotizado más de 38 años y tres meses, o 66 años y ocho meses en caso de no alcanzar este periodo de cotización). A cambio de seguir trabajando, se les permite aumentar la pensión de jubilación.

En resumen, la jubilación demorada para autónomos ofrece la posibilidad de seguir trabajando y generando ingresos a cambio de postergar la edad de jubilación. Esto puede ser especialmente beneficioso para aquellos autónomos que han cotizado por bases muy bajas y, si se jubilaran a los 65 años, cobrarían una pensión muy reducida.

🔗 Ampliar información: Si quieres saber más sobre la jubilación de los autónomos te recomendamos que leas nuestro artículo específico.

Requisitos para la jubilación demorada de los autónomos

Para poder solicitar la jubilación demorada como autónomo, es necesario cumplir con algunos requisitos importantes, los cuales incluyen:

- Alcanzar la edad mínima de jubilación, que actualmente es de 65 años si se han cotizado 38 años y tres meses, o de 66 años y ocho meses si se ha cotizado menos. En 2027, la edad mínima de jubilación seguirá siendo de 65 años para el primer grupo y de 67 años para el segundo.

- Estar al día con los pagos a la Seguridad Social.

- Tener un mínimo de 15 años de cotización a la Seguridad Social.

- No estar dado de alta en el Régimen General de la Seguridad Social como trabajador por cuenta ajena.

Si se cumplen todos estos requisitos, se puede solicitar la jubilación demorada a través de la Seguridad Social. Si se aprueba, el autónomo seguirá cotizando pero con bonificaciones en sus cuotas y generando un ‘plus’ por cada año que retrase su retiro.

Además, al seguir cotizando a la Seguridad Social, el autónomo mantiene su derecho a prestaciones como la Incapacidad Temporal o el cese de actividad.

¿Con la jubilación demorada se aumenta la pensión?

La nueva Ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo del sistema, que entró en vigor en enero de 2022, modificó la jubilación demorada para ofrecer beneficios adicionales a aquellos autónomos que decidan seguir trabajando y postergar su pensión.

Uno de los cambios más significativos de esta ley es el aumento de los incentivos para prolongar la vida laboral de los empleados (asalariados y por cuenta propia) y atrasar la edad de jubilación.

Actualmente, aquellos trabajadores que deciden dejar su actividad más tarde de lo establecido pueden aumentar su pensión de jubilación de tres maneras diferentes:

- Aumentando un 4% anual la pensión. Si el autónomo se jubilara tres años después de la edad legal su pensión se vería incrementada un 12% para siempre.

- Mediante un pago único del 4% de la pensión por cada año que se haya trabajado más allá de la edad legal. Si el autónomo se jubilara tres años después de la edad legal, cobraría de golpe hasta 12.400 euros por año de retraso de la pensión.

- Mediante una combinación de ambas opciones. Por ejemplo, si el autónomo hubiera retrasado 3 años su jubilación, podría cobrar un 6% más de pensión y, a la vez, percibir un único pago del 6% de su prestación.

En el siguiente apartado te explicamos en qué consiste cada modalidad.

🔗 Ampliar información: Si quieres saber más sobre cuánto subirán las pensiones de los autónomos en 2025 te recomendamos que leas nuestro artículo específico.

¿Cuánto se cobra de más de pensión con la jubilación demorada?

Como hemos comentado, existen tres formas de calcular tu prestación si decides optar por la jubilación demorada:

Pago único del complemento por jubilación demorada

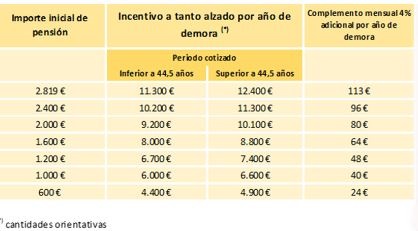

Uno de los incentivos de la nueva Ley consiste en recibir una cantidad de dinero en un pago único por cada año de demora en la jubilación. El monto de este incentivo depende de cuántos años haya estado cotizando el autónomo antes de la fecha de su jubilación ordinaria y se calcula utilizando la siguiente fórmula:

Si una persona ha cotizado menos de 44 años y medio, recibirá un monto menor en comparación a una persona que ha cotizado más de 44 años y medio.

Por ejemplo, si un trabajador tiene derecho a una pensión inicial de 1.000 euros al mes en el momento en que se jubila y decide retrasar su jubilación por dos años, recibirá un pago único al final de su vida laboral.

Si ha cotizado menos de 44 años y medio, recibirá casi 12.000 euros en un solo pago (unos 6.000 euros por cada año de demora).

Si ha cotizado más de 44 años y medio, recibirá más de 13.2000 euros (casi 6.600 euros por cada año de demora).

A continuación puedes consultar las cantidades orientativas que te corresponderían a tanto alzado según tu pensión inicial y años cotizados:

Incremento mensual de 4%

Desde Enero de 2022, existe la posibilidad de recibir un complemento en un solo pago, pero aún se puede optar por recibir un porcentaje adicional cada mes durante el resto de la vida. Este porcentaje adicional es del 4% por cada año completo que se cotice después de cumplir la edad ordinaria.

Por ejemplo, si tu pensión inicial de 1.000 euros al mes y decides retrasar su jubilación dos años, tu pensión mensual aumentará en 40 euros al mes por cada año de más que haya cotizado, lo que se traduce en un aumento de 80 euros en tu pensión mensual. Esto serían 1.120 euros al año divididos en 14 pagas.

Combinación de ambas opciones

Otra novedad es que la Seguridad Social permite también que los trabajadores elijan una combinación de ambas opciones, reduciendo el importe del pago único y el porcentaje adicional de la pensión, con el objetivo de disfrutar de ambos beneficios a la vez.

Poniendo el ejemplo anterior de 1.000 euros de pensión inicial y habiendo retrasado dos años la jubilación, se podrían cobrar 6.600 euros a tanto alzado y 40 euros más de pensión.

Sin embargo, debes tener en cuenta que la elección de una de estas opciones es irreversible y solo puede hacerse una vez en el momento en que se adquiere el derecho a percibir el incentivo.

¿Cómo calcular el beneficio de la jubilación demorada?

La Seguridad Social ofrece un simulador de jubilación a través de su portal web que permite estimar la pensión que corresponderá en función de los datos laborales actuales, y también permite calcular los beneficios económicos de alargar durante un tiempo la vida laboral.

El usuario debe identificarse a través de certificado electrónico, clave o sms, y una vez dentro del portal podrá simular la jubilación en base a la edad de jubilación ordinaria y la fecha en la que se alcanzará la misma.

Aquellas personas que deseen alargar su vida laboral podrán sustituir la fecha ordinaria que ofrece el portal por la fecha en la que se desee jubilarse y calcular los beneficios en base a cada año de más.

El simulador calculará automáticamente el complemento mensual del 4% que se sumará a la pensión inicial por cada año en que se decida retrasar la jubilación, pero también se podrá saber qué cantidad a tanto alzado correspondería.

Posibles novedades para la jubilación demorada a partir de 2025

A finales de julio de 2024, la patronal de empresarios CEOE alcanzó un acuerdo con la Seguridad Social y los sindicatos para una reforma de las pensiones que mejorará las condiciones de jubilación de los autónomos.

Dentro de este acuerdo, que se espera que se apruebe y desarrolle a partir de este año, se incluyen varias novedades. Entre ellas, ciertos cambios en la jubilación activa y en la demorada.

Por ejemplo, hasta ahora la jubilación demorada y la activa son incompatibles. Es decir, el autónomo tiene que elegir entre los incentivos por retrasar su jubilación y el cobro de la pensión mientras trabaja.

Una de las grandes medidas sería la posibilidad de que los autónomos puedan subir su pensión con estos incentivos y también compatibilizarla con los ingresos de su negocio.

Otros artículos relacionados

¿Te interesa este tema? Te mostramos otros artículos relacionados: