Errar es humano y cometer errores a la hora de hacer facturas es algo común en muchos profesionales. Aunque la ley establece que las facturas emitidas no se pueden modificar o eliminar, afortunadamente podemos rectificar nuestros errores emitiendo una factura rectificativa por diferencias.

Sigue leyendo y aprenderás qué es una factura rectificativa por diferencias, cuándo podemos usar este tipo de facturas, qué datos incluir y cómo hacerla paso a paso.

En este artículo aprenderás:

- ¿Qué es una factura rectificativa por diferencias?

- ¿En qué casos se debe emitir una factura rectificativa por diferencias?

- ¿Qué datos debe de llevar una factura rectificativa por diferencias?

- ¿Cómo hacer una factura rectificativa por diferencias?

- Ejemplo de una factura rectificativa por diferencias

¿Qué es una factura rectificativa por diferencias?

La factura rectificativa por diferencias es un tipo de factura rectificativa que sirve para enmendar un error cometido en una factura original.

Una factura rectificativa por diferencias siempre alude y complementa a una factura original ya emitida. Este tipo de factura se emite con el objetivo de corregir el importe final de la factura original, aplicando una diferencia sobre la misma (una suma o una resta). Así, en función del error inicial, la factura rectificativa por diferencias puede ser positiva o negativa:

- Si hemos cobrado de menos y nos deben dinero, haremos una factura rectificativa por diferencias positiva. Por ejemplo +100 euros.

- Si hemos cobrado de más y debemos dinero al cliente, haremos una factura rectificativa por diferencias negativa. Siguiendo el ejemplo: – 100 euros.

¿En qué casos se debe emitir una factura rectificativa por diferencias?

Las facturas rectificativas por diferencias se utilizan para corregir errores materiales en las facturas. Los casos más habituales en los que se utilizan son los siguientes:

- Errores relativos al IVA de una factura (aunque lo más lógico en estos casos es hacer una factura rectificativa sustitutiva).

- Errores en la base imponible en la factura.

Sobre los errores en la base imponible en la factura, cabe mencionar que pueden darse los siguientes casos:

- El error no está ocasionado por impago: por ejemplo en casos de devolución de envases y embalajes, descuentos sobre el precio de venta, anulación total o parcial de operaciones o alteraciones de precio. Para este tipo de casos podemos elegir entre hacer una factura sustitutiva o por diferencias, lo que mejor se nos adapte.

- El error está ocasionado por impago: por ejemplo casos de concurso de acreedores o créditos incobrables. En este tipo de casos también podemos elegir entre hacer una factura sustitutiva o por diferencias pero se requiere de un procedimiento diferente.

🔗 Ampliar información: Si quieres conocer los métodos existentes para anular una factura te recomendamos que leas nuestro artículo.

¿Qué datos debe de llevar una factura rectificativa por diferencias?

La factura rectificativa por diferencias debe incluir, por un lado, todos los datos que ya figuran en la factura original y, además, otros datos propios de este tipo de facturas rectificativas que marcarán su carácter positivo o negativo.

En resumen, estos son los datos que debemos incluir:

- Indicador para dejar claro que se trata de una factura rectificativa.

- Serie de numeración propia, distinta a las facturas ordinarias.

- Fecha de emisión de la factura.

- Número y fecha de la factura original que se corrige.

- Los datos obligatorios correctos de la factura original.

- Detalles de la rectificación. A la hora de hacer la corrección del importe, lo haremos añadiendo un signo en positivo o negativo.

¿Cómo hacer una factura rectificativa por diferencias?

Ahora que ya sabes cuándo puedes hacer una factura rectificativa por diferencias y los datos que se deben incluir, verás que hacerla es pan comido. Sigue leyendo para verlo paso a paso:

Paso 1: identifica tu factura rectificativa

Ahora que ya sabes cuándo puedes hacer una factura rectificativa por diferencias y los datos que se deben incluir, verás que hacerla es pan comido. Sigue leyendo para verlo paso a paso:

- Primero, añade el concepto “Factura rectificativa” en el encabezado.

- En cuanto a la numeración de la factura, debes saber que las facturas rectificativas tienen su número de serie propio y, por tanto, cuentan con una secuencia distinta a la de las facturas ordinarias. Normalmente se añade una “R”, “REC” o “FR” al principio del número. Por ejemplo, tu primera factura rectificativa podría numerarse como “REC/01”.

- Además, como cualquier otra factura, tendrá su fecha de emisión propia, distinta a la de la factura original.

Lo vemos con un ejemplo simple:

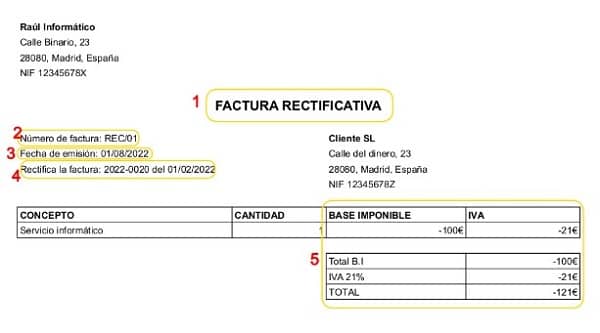

| FACTURA RECTIFICATIVA |

| Número de factura: REC/01 |

| Fecha de emisión: 01/07/2022 |

Paso 2: identifica la factura original que se va a corregir

Nuestra factura rectificativa por diferencias debe incluir el número y la fecha de la factura original que tiene el error. Esto debemos hacerlo en el encabezado de la misma factura y en el concepto del producto o servicio que se está facturando. De esta forma, quedaría algo así:

| FACTURA RECTIFICATIVA |

| Número de factura: REC/01 |

| Fecha de emisión: 01/08/2022 |

| Rectifica la factura: 2022-0020 del 01/02/2022 |

Paso 3: incluye los datos obligatorios de la factura original

La factura rectificativa por diferencias tiene que incluir todos los datos obligatorios de una factura ordinaria y seguir la misma estructura. Los datos correctos de la factura original se mantendrán igual y los datos con errores se modificarán tal y como explicamos en el paso 4.

| FACTURA RECTIFICATIVA |

| Número de factura: REC/01 |

| Fecha de emisión: 01/08/2022 |

| Rectifica la factura: 2022-0020 del 01/02/2022 |

| Datos obligatorios de la factura |

Paso 4: Soluciona el error con un importe positivo o negativo

Ahora sí podremos arreglar el importe de la factura original. En función del tipo de error que hayamos cometido, este paso podremos hacerlo con un valor en positivo o negativo. Por ejemplo, si queremos corregir un importe de la base imponible donde habíamos cobrado 100 euros de menos, simplemente tendremos que añadir el importe “+ 100” en la nueva factura.

| FACTURA RECTIFICATIVA |

| Número de factura: REC/01 |

| Fecha de emisión: 01/08/2022 |

| Rectifica la factura: 2022-0020 del 01/02/2022 |

| Datos obligatorios de la factura |

| Importe positivo o negativo |

💡 Gestiona tu negocio desde un único lugar

El programa de facturación de Quipu te va a permitir:

✅ Controlar tu facturación: Centraliza y gestiona todas tus facturas asociando la información de los cobros y pagos de tus clientes y proveedores.

✅ Tener tus impuestos al día: Cada ingreso o gasto que añadas a Quipu te va a permitir saber en tiempo real qué impacto tendrá en tu presentación al final del trimestre.

✅ Solucionar problemas de liquidez: Controla el estado de tus facturas y anticipa los cobros y pagos futuros para evitar problemas de caja e impagos.

📹 Descubre Quipu en 3 minutos

Ejemplo de una factura rectificativa por diferencias

Ahora que ya hemos conocido varias cosas sobre este tipo de facturas, damos paso al cierre de este artículo con un ejemplo de factura rectificativa por diferencias que nos permita visualizar todo lo que hemos aprendido.

Para continuar con este ejemplo vamos a ponernos en la piel de un informático que se ha equivocado en el cálculo de la base imponible y ha cobrado 100 euros de más a su cliente.

Para solucionarlo, tiene que crear una factura rectificativa por diferencias en la que tendrá que restar el importe que ha cobrado de más en la base imponible. Como el cálculo de los impuestos y retenciones parte de la base imponible, esta reducción tendrá que hacerla también con los importes del IVA e IRPF, si los hubiera.

Siguiendo los pasos comentados anteriormente, nuestro informático ha emitido una factura rectificativa por diferencias de la siguiente forma:

- Ha indicado que se trata de una factura rectificativa

- Ha numerado la factura con número de serie distinto y añadiendo “REC”

- Ha indicado la fecha de emisión de la nueva factura rectificativa

- Ha indicado el número y la fecha de la factura original a modificar

- Ha solucionado el error en el cálculo de la base imponible con un importe en negativo, y así lo ha indicado también en el IVA y el precio total.